$贝达药业(SZ300558)$ 贝达药业半年报看点:

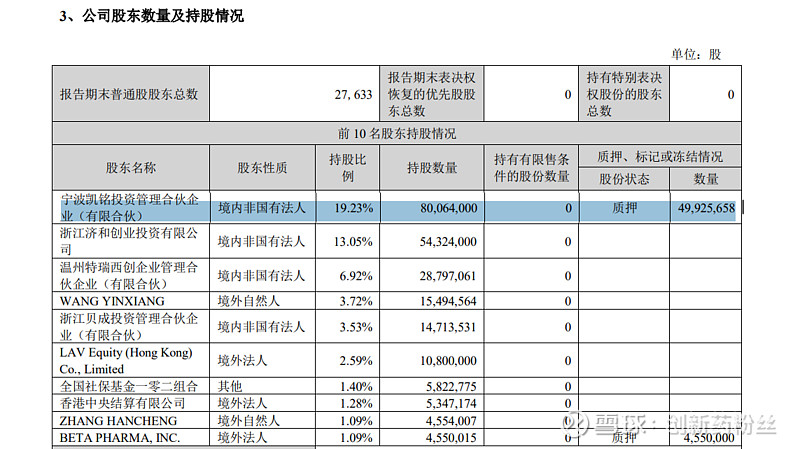

1: 丁列明家族的宁波凯铭投资股本已经从上市之初的22.24%降低到19.23%。其中62%被质押。

2: 上市之初十大股东和现如今十大股东对比,大股东减持不断!

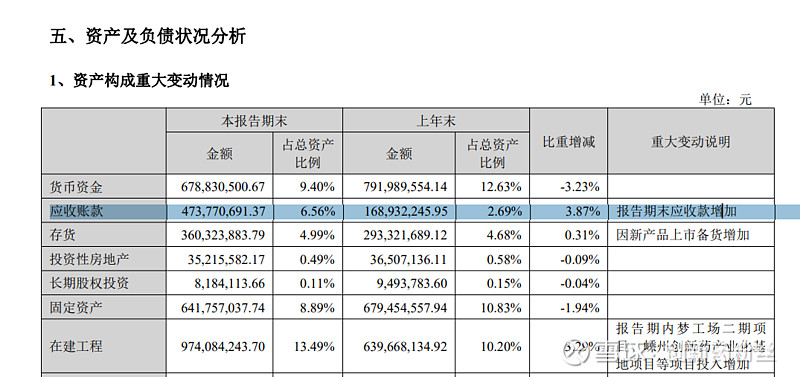

3: 2022上半年营业收入12.53亿。 其中应收账款增加3个亿,实际销售9.5个亿,其余均为向经销商压货实锤!

4: 半年报和去年年报均玩文字游戏,只提几个产品销量提高多少,不提产品具体金额,结合应收账款大幅增加事实,只能说贝达药业的销售环节一定出了问题!

| 发布于: | 雪球 | 转发:2 | 回复:12 | 喜欢:0 |

$贝达药业(SZ300558)$ 贝达药业半年报看点:

1: 丁列明家族的宁波凯铭投资股本已经从上市之初的22.24%降低到19.23%。其中62%被质押。

2: 上市之初十大股东和现如今十大股东对比,大股东减持不断!

3: 2022上半年营业收入12.53亿。 其中应收账款增加3个亿,实际销售9.5个亿,其余均为向经销商压货实锤!

4: 半年报和去年年报均玩文字游戏,只提几个产品销量提高多少,不提产品具体金额,结合应收账款大幅增加事实,只能说贝达药业的销售环节一定出了问题!

看看十大股东变化吧...曾经的合作伙伴走差不多了。丁这点股份,如果公司是块金子,资本早就找来了。应该担心的是控制权的问题了。应收账款增加部分,如果考虑到降价因素,用年报的套路,实际货物数量不知道要增加多少了.......

拿凯铭的持股比例前后不一样来比较毫无道理,那是发行新股摊薄了。印象中凯铭投资上市后没减持过一股

任总说不要看营收增长,要具体看净利润和现金流,这样企业才能活下去

2020年减持的,目前看经营确实一般,中报的确一般,低于我预期太多,营收增长乏力,利润今年估计2亿不到,按往年经验第四季度一般没有利润。眼看要跌倒股权激励价格,明眼人都知道能不做高应收账款就尽量不做高,实在没办法才做高应收。经营困难,活下去需要净利润,经营性现金流急剧减少,按目前这个中报,不管是公募还是私募都不会建仓此股,基金的投资决策委员会不会通过这样一个营收增长个位数,利润负增长的企业。跌势还会继续$贝达药业(SZ300558)$

有一说一,丁列明可没怎么减持。这一点黑的不怎么样