一、首先我们来看一张从19年疫情开始基蛋生物的股价走势图。12月27日武汉疫情爆发,当年会计年度刚好完,基本没影响到基蛋生物的业绩,基蛋生物的股价也在年报出来前冲上了新高23.26元/股,随后进入了三年疫情时代,股价跌跌不休,到13左右,下跌44%。

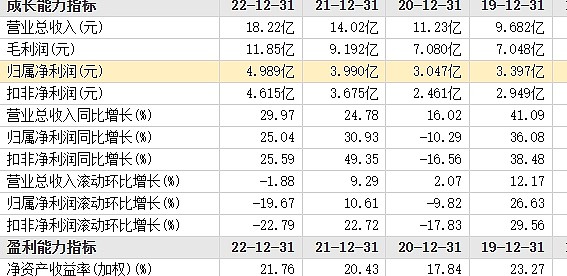

疫情影响第一年,基蛋生物净利润负增长10.29,随后一路高位数增长至22年结束的4.98亿增长63%。业绩增长63%股价下跌44%,严重不匹配。这不尽让我们产生疑问,基蛋生物这几年除了沾疫情的光就什么也没做了吗?钱多挣了不算增加企业的内生实力?

二、我们又来看看抛开疫情带来的业绩影响。一季度季报出来,基本上在19年基数上增长44%,妥妥证明基蛋生物疫情期间利用多赚来的钱苦练内功!看季报怎么描述的:报告期内,公司实现新冠业务收入 2,352.35 万元,同比下降 93.11%,剔除新冠收入后,公 司自产产品(涵盖 POCT、化学发光、生化、凝血血球)实现全线增长,自产产品收入 28,627.62 万元,同比增长 71.69%。POCT 条线收入 21,316.22 万元,同比增长 56.21%,公司核心产品之一 2023 年第一季度报告 6 / 13 Getein1600 呈现稳步增长的发展态势,一季度装机近 300 台;Metis800 灵动系列流水线 (MAGICL6000+Getein1200+BHA-5100)正式推向市场,不仅拓宽了 POCT 条线的产品序列,也进一 步巩固了公司在 POCT 领域的领先地位。MAGICL6000 装机量和终端覆盖率不断提高,一季度装机 近 300 台,累计装机 1300 余台,受益于 MAGICL6000 装机的持续放量和检测菜单的不断丰富,化 学发光条线呈现高速增长,实现销售收入 4,318.18 万元,同比增长 277.64%。公司自研自产的 Metis6000 全自动生免流水线正式发布上市,公司将全面加快 Metis6000 全自动生免流水线在终 端市场的验证和覆盖,目前已陆续实现装机,随着公司在化学发光和创新型流水线的持续投入和 产品序列不断扩充,其有望逐步成长为支撑公司稳健发展的重要驱动力。其他自产产品(生化、 凝血血球)收入 2,993.22 万元,同比增长 58.82%;三检、合作共建及其他收入 7,451.65 万元, 同比增长 19.28%。

再来看看研发投入,常年保持在营收的10个点以上,并逐年增长,达到2022年的12.2个点,具体研发上有哪些成果:公司坚持研发驱动,依托现有技术平台优势,持续加大研发投入,积极开拓新领域与开发新 产品,多年稳步提高在研发能力建设和新品开发方面的资金投入;同时加强研发团队建设,强化 核心技术攻关和平台搭建,推动研究创新和成果转化。公司研发投入继续保持增长态势,报告期 内研发投入为 26,205.90 万元,较上年同期增长 40.19%,占营业收入的 14.38%。研发人员数量进 一步提升至 632 人,较 2022 年年初增加 184 人。在持续高研发投入的基础上,公司相继取得了一 系列创新成果:截至 2022 年 12 月 31 日,公司处于有效期内的专利数量为 500 件。授权专利合计 310 件,其中,授权发明专利 30 件,实用新型专利 254 件,外观专利 26 件。 报告期内,公司继续聚焦临床未满足的需求,基于自身的技术积累拓展相关产品线,在产品 研发领域不断创新,积极推进多项在研项目,其中 MAGICL6200 全自动化学发光测定仪(400T/H)、 CM1000 全自动生化分析仪(1000T/H)、CA5500 全自动凝血分析仪(200T/H)取得产品注册证并陆 续推向市场,进一步丰富的产品布局,满足终端多元化的需求。公司将继续保持对体外诊断领域的持续性投入及技术探索,不断完善产品性能,持续产品覆盖领域,进而为公司经营业绩的持续 增长提供有力支持。 核心原材料在产品的研制及生产过程中起到关键性作用,推动核心原材料自研自产,可减少 对外部原料供应商的依赖,将提高公司产品整体的研发、生产、创新迭代效率。经过多年的技术 沉淀,公司已掌握了基因工程技术、单/多克隆抗体制备技术、小分子全合成技术等多项核心技术, 可以自主生产部分所需的各类抗原、抗体、生物活性原料、层析介质、质控品、校准品等常用原 料。报告期内,公司在原材料平台持续加大投入,完成多项核心原料的自产,持续推进原材料平 台的研发、生产和质量控制的建设,不断扩大抗原、抗体、酶等核心原料在各产线的应用,目前 所需要的核心原材料已基本实现自给,进一步降低公司生产成本,保障核心原材料供应的稳定性 和安全性。

三、作为一个长线持有者买入和坚持持有基蛋生物的几个理由:

1、赛道够宽,市场够大,行业平均增速较快。

2、企业自主创新优势明显,核心原材料能自给,体现在数据上就是研发投入高,销售毛利高于同行

3、疫情前妥妥的成长股,疫情后业绩增长,估值下压,今年将回到主业,数据真实体现其成长特质。$基蛋生物(SH603387)$ $迈克生物(SZ300463)$ $万孚生物(SZ300482)$