今天的文章,扒姐真不知该如何下笔。

我们一直收到很多朋友的保单咨询,各式各样的都有。买错保单花的钱,真叫人心疼。有的家庭,并不富裕。

甚至咬牙交保费。

告诉他们真相,都有点于心不忍。

真的销售误导很严重。

所以扒姐一直想做一个比较典型、齐全的买保险误区总结。

让大家别再踩坑,这里面可都是很多人真金白银仍进去趟出来的坑。

01

1)不要超负荷买了保险。

真的超级多人,超负荷买保险。

什么叫超负荷买保险,就是:保费,远远超出我们认为个人收入承受范围内的保单。

之前网上有个段子,说:千万别轻视在办公楼里打扫卫生、或者在做着家政的阿姨,极有可能他们手里有好几套房呢。

这种的真实案例,我还没见过。

但在大城市里打拼过的阿姨,花很多钱买保险,却见过。

一位50岁的阿姨,是通过我们读者朋友圈,看到我们的文章。觉得是不是买错了保单,来咨询我们。

她是4年前,在熟人介绍下买的保单。

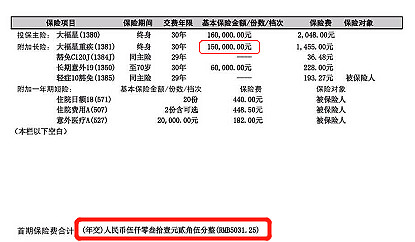

买的产品是一款:寿险为主险,附加重疾险,两者捆绑在一起的产品。

其中寿险保额:38.5万;

重疾险保额35万;

年缴保费:19321元。缴20年。总保费就已经到了38万6。

我说,这个保费比保额还多。有些不划算。

她问能怎么办呢?

能退吗?

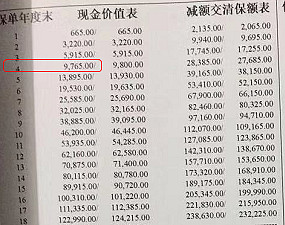

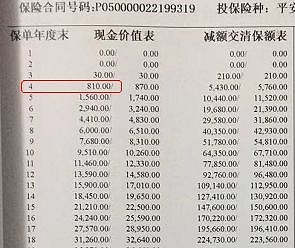

退倒是能退啊。但拿出现金价值表,就傻眼了:

寿险保单,对应第4年的现金价值只有:9765块;

重疾险保单,对应第4年的现金价值只有:810块。

也就是:按照这个现金价值表退保,交了4年的保单、交了一共77284块钱的保单,最后只能退:9765+810=10575元。

这是在是亏损太多了。

这位阿姨也已经50岁,不光要损失钱,也有可能买不上保单(有乳腺结节)。

即便能重买重疾险保单,保费也已经很贵。

因此,我们并不建议她退。

但是,这个阿姨的收入每月只有5500块。一年的总收入6万6.

保费19321块,就要占去她年收入的29%。这真的是咬着牙在交保费啊。

严重超出保险配置,保费支出,不要超过年收入15%的原则。

最合适是:控制在10%以内,才最具财务舒适度。

有过这样经历的绝对不在少数:很多人,有保险意识。

但却并不懂保险原理和细节。就会下销售所谓“风险”的吓唬下,付出超过承受能力的保费,来买保单。

并且,这份保单里,还没有最基础的险种:百万医疗。也就是:住院,是没有得报销的。

将来真的生病,这份每年花了近2万保费的保单,未必能扛得起。

所以,买保险一定要控制预算。

做好保障,并不一定要这么超负荷买保单。

02

02)不要组合买保单。

不要组合买保单,不要组合买保单。

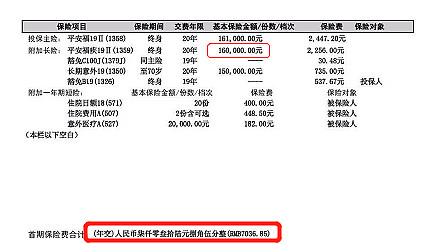

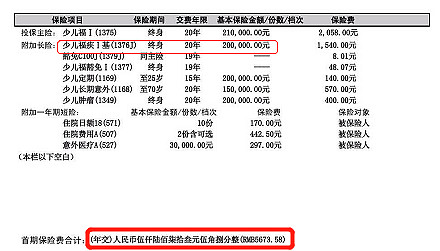

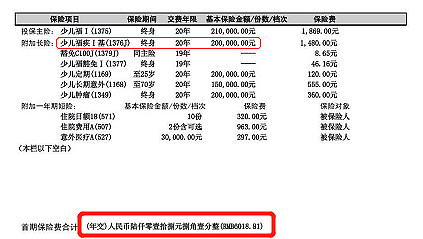

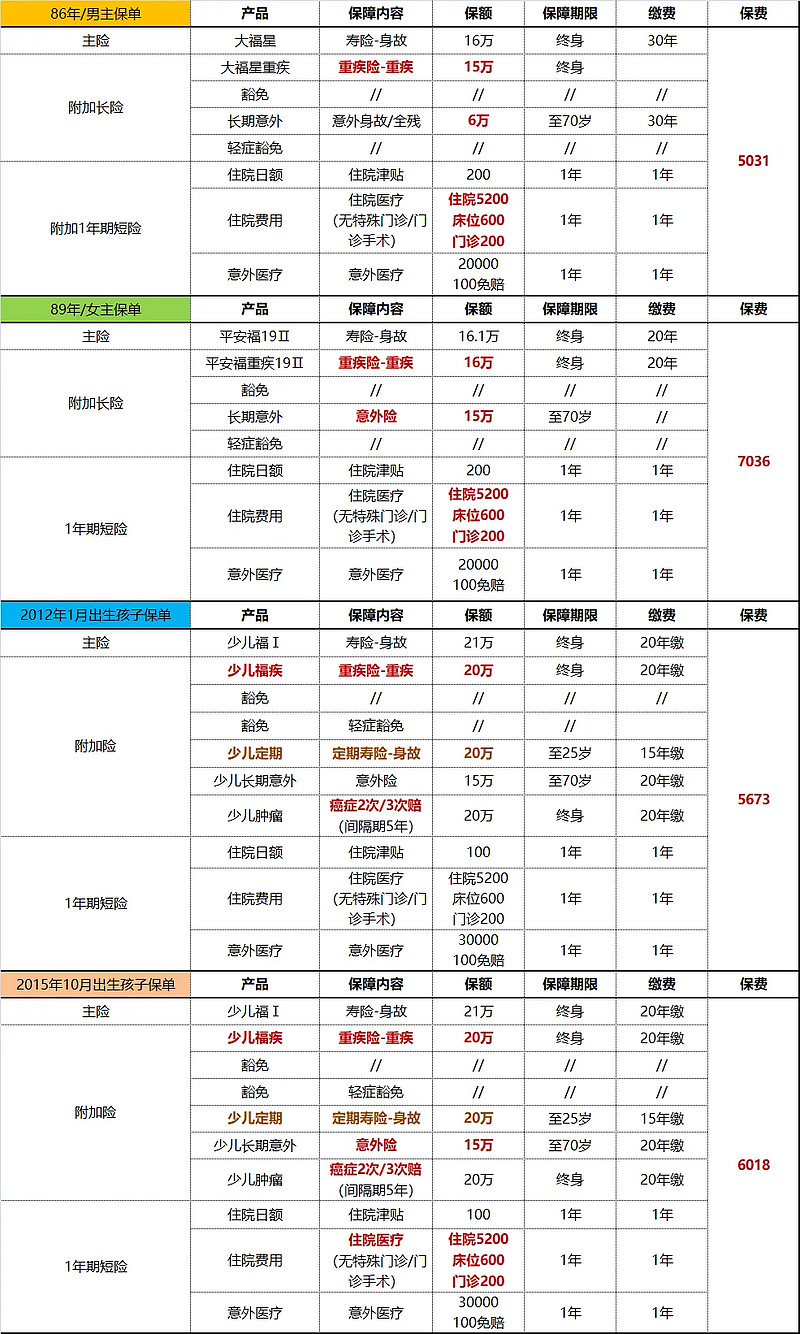

同样也是一位读者朋友给我们发来的保单,一家四口全配齐了:

男主的保单

女主的保单

两个孩子的保单

都是豪华大礼包式的保单。

如果早一点遇见我们,可能就不会有那么大的损失。这是他们2019年末,刚买的保单。有甚至2020年1月刚生效。

为什么不要组合买保单?

首先第一点:1份主险+7、8份附加险。

你真的能看懂,这些保单都保障了什么吗?

保单附加险越多、越复杂,猫腻就越多。

甚至像扒姐这样的专门研究保险的人,里面有些附加险,到底保的是什么,都要去查大量资料。

平常人,你怎么能看懂?!

第二点:我们来看看,这每一份1款主险下,附加N款附加险的豪华套餐到底保了什么?

费了九牛二虎之力,终于把保单保障内容整理出来:

这四份保单:

不论大人,还是小孩的保单。

每一个险种的保额,都极其低。这每一份保单,最重要的险种,就是重疾险了。

但一家四口,各自的重疾险保额:只有15万、16万、20万。

这是多浪费钱啊。

1)先来看大人的保单:

重疾险保额低,就不说了。

剩下的,我们认为人生必备的险种:

意外险,只有6万(男主)、15万(女主)。

医疗险,保额更惨。就是那个“住院费用A”,就属于报销型的医疗险。男女主保单的保额6000块。

这样的报销额度,生个大病。拿什么抗?!

如果住院,每天补贴个200块住院津贴能管什么用?

2)小孩的保单,看了你更会震惊。

孩子的保单里,最有用的就是那份重疾险。

保额只有20万,花费是:1500块左右。

而孩子最不需要的寿险,花费最多。每年2000多的保费。保额有21万。

很多给孩子投保的人都会认为:孩子身故,会赔21万。

天太真了。

孩子18岁前身故,只赔付保费。如果孩子18岁以后呢,能赔保额吗?

如果孩子是先重疾再身故,那么不好意思:身故只能赔1万。

更过分的是:业务员在设计保单时,还附加了一份“少儿定期”:

扒姐一查:这份名字没写全的附加险,居然是定期寿险。

20万,保到25岁。

这是什么神操作?

寿险本来就对孩子没用。这还附加一份?!

是嫌保费不够多,拉上来充数?!!

国家对孩子身故赔付,是有限额的:10岁以下身故,最高只赔20万。如果孩子10岁以下出险,买了这么多寿险。

也都是赔不了钱的。

此外附加的少儿恶性肿瘤的附加险,你或许认为是:孩子得了恶性肿瘤,能多赔。

不,并不是。

这个附加的少儿恶性肿瘤险,是癌症2次赔/3次赔。

也就是:首次罹患重疾之后,2次再出现恶性肿瘤(含新发/复发/持续/转移),才能赔。且间隔期长达5年。

现在市场上,早已经出现间隔期只有3年(复发/持续/转移),甚至1年(新发)的癌症2次赔付重疾险了。

最主要是:

孩子的保单都花了6000多块啊。

重要的险种,重疾险只有20万保额。百万医疗险还没有。到底是什么感受?!

10岁以下孩子的重疾险,50万保终身,也只需要2000多啊。

03

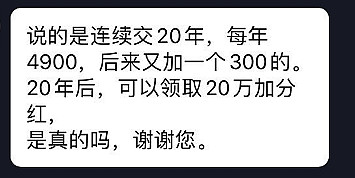

3)不要傻里傻气的认为:买保险,几十年后能连本带息的拿回来。

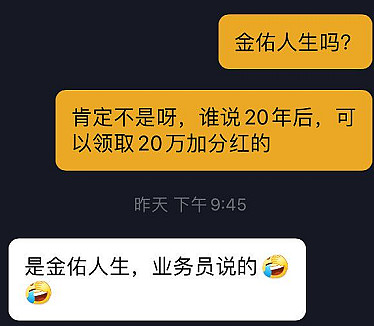

这种说买了保险,多少年可以连本带息拿出来,平安智能星(万能险+重疾险的组合),以及金佑人生这种分红险是误导销售的重灾区。

真的不是扒姐瞎编故事:

甚至会认为:交完保费20年后,能取出来20万保额+分红。

想什么呢?

金佑人生,这款产品:只能在出险的时候,赔付保额+分红。而非能取出来。

如果要取出来,则只能退保。

但退保能领到多少钱?

交完20年保费,现金价值+分红。都不能赶上所交的保费。

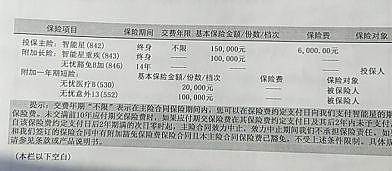

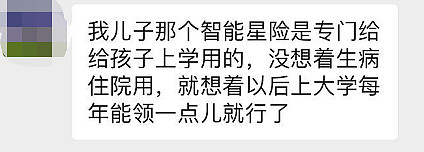

还有的就是:孩子买的智能星,这种万能险。

认为能取钱出来。

很多家长,都是把这个产品当理财险来买。留给孩子上学用:

我真的不忍心把保单条款截图给她看:

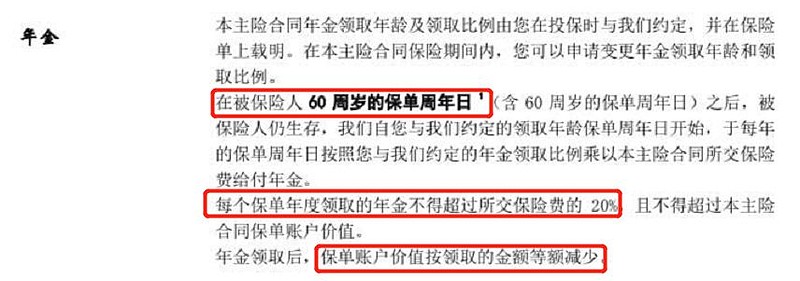

其中的年金,压根都不能在孩子上学的时候拿出来。

而是要等孩子60周岁后,仍然生存。保险公司才开始给付年金,钱也才能开始取。

且每个保单年度领取的年金不得好过所交保费的20%....

领取之后:

保单账户价值还要按领取的金额等额减少。

多坑!!

所以,记住一点:

不要买分红险、万能险+重疾险的组合。

返还险、两全险同理。之前因为说过返还型保险的坑,这里就不额外强调了。

04

最后说点什么呢?

真的看到太多这样的保单,有时候会激动的无法言语(虽然不是我的钱)。

那个为让保费多一点,还给孩子保险里,额外添加定期寿险的保单。

真的是,要吐血...

有些代理人的素质真的是很差,赚钱的吃相很难看。

但没办法:太多人无法辨别保单好坏。

所以,扒姐只能在告诫之余,尽力能教大家点:判断保险的基本技巧与常识。

1)不要给孩子买保险,花过多的预算。

如果孩子的保费要4、5千、甚至7、8千。

那一定是错的保单。

2)不要买:返还型、两全型、万能险、分红型的保单。

这种都是保费非常高、保额非常低。

用分红、利率诱导里,让你认为保单有利息。做保障还能理财。其实钱,都是不能取出来的。

3)一定要控制预算:保费不要超过年收入的10%。

不要超负荷买保单;

4)一定要注重重疾险的保额。

销售给你设计的保单,连30万保额都没有的保单,都不要下手买。看都不要看。

5)一定要用缴费年限×年缴保费,计算一下,你缴的总保费,是不是超过保额。如果超过,甚至持平。都不要买。买保险,一点杠杆都没有。还买什么保险呢

为保险公司贡献利润?扒姐拿到这些保单,简直就是大型坑爹现场

发现他们要做纠正:亏个2、3万极正常...多心痛!希望大家别踩

文章来源:微信公众号-扒皮挖互金