谜一样的可转债基金

很多基金公司宣传可转债基金是“固收+”,在拿到债券收益的基础上,还能获得额外的收益。

过去一段时间,可转债品种表现突出。

有的投资者以为可转债基金是低风险高收益的品种。

有的投资者求稳健买了债券基金,但实际上重仓了可转债,坐上了过山车。

有的投资者发现波动太大,买错了想卖出,发现有的可转债基金是定开或者持有期的,车门还被焊上了,下不来车。

最近监管对可转债相关基金出了很多指导意见,厘清了基金可投可转债的仓位上限。

比如,申报债券基金、偏债混合型“固收+”基金产品时,监管会要求在基金投资范围中的可转债算入权益资产范围。

二级债基设置了转债仓位上限,要求投资可转换债券(含可分离交易可转债)及可交换债券的比例不高于基金资产的20%,并且需要有三到六个月的持有期。

以前,监管要求二级债基投资于债券资产的比例不低于基金资产的80%,投资于股票等权益类资产的比例不超过基金资产的20%,并没有要求转债上限。

纯债基金的投资范围有可转债,就会被划到一级债基,并且设三个月持有期。

同时,对于可转债品种本身,监管也增加了很多限制,降低了可转债交易的风险。

6月17日,沪深交易所发布《可转换公司债券交易实施细则(征求意见稿)》《关于可转换公司债券适当性管理相关事项的通知》。

比如,对“向不特定对象发行的可转债”上市次日起设置20%涨跌幅价格限制,并对新参与投资者要求有2年交易经验和10万元资产量。

可转债基金真的是“固收+”吗

之前可转债基金作为固收+来宣传,业绩表现十分耀眼。

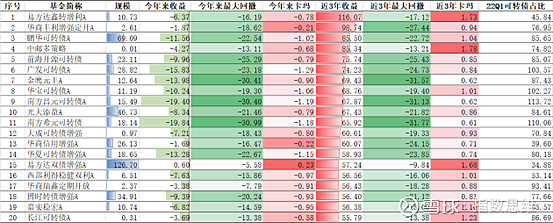

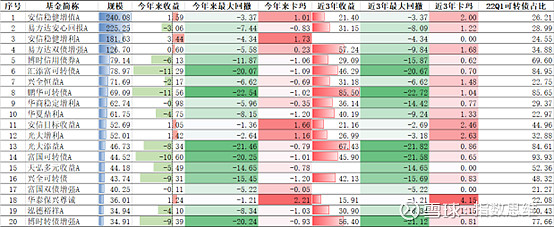

有的产品近三年业绩甚至可以高达116%,这个“固收+”加的可不是一点点。

但今年来权益市场出现调整,连带着可转债品种也出现了回撤。

十多个点的回撤比比皆是。

可转债基金算不上全军覆没,但能实现正收益的也不是很多。

收益超过1%的也只有18只产品。

过去有几只爆款的可转债基金,规模可以上到几十亿甚至上百亿。

但今年业绩表现并不理想,回撤也超过大家预期。

可转债基金筛选:可转债占比超20%、股票占比不超40%

存量可转债基金的路在何方

如果给可转债基金的定位是“固收+”,那需要有人厘清怎么“+”以及“+”多少。

“固收+”并不能保证是正收益,也不能保证有额外收益。

“固收+”的“+”怎么理解呢?

一种可能是,加一种投资品种,比如可转债。

另一种可能是,在原来收益基础上加收益。

投资者更偏向于理解为第二种,基金公司也更偏向宣传第二种。

没有免费的午餐?额外的收益是来自额外的风险,想要增加收益,我们也需要关注带来的潜在风险。

监管对于之后基金公司新申报的可转债基金要求限制可转债仓位,方便厘清可转债基金的风险收益水平。

那么存量的可转债基金是否需要规范界定呢?新规出来之后陆续出来的新产品混到存量产品里,怎么区分呢?存量的可转债基金名称里面都不包含“可转债”,倒是有“安心”“稳健”“盈”“鑫”等字样,是风险收益误导投资者吗?

规范化——

远远的笛声在破晓东方。