一直没有认真看过科大讯飞的财报,主要是讯飞的估值一直都太高,我实在接受不了这么高的估值,所以就一直懒着看,但是想想这样也是不对的,万一它就值这么高的估值呢?毕竟有那么多讯飞的铁粉,不应该没有道理的吧?还是应该仔细研究一下才对,而且万一估值下来了也是有准备才能把握住机会。因此最近把讯飞的年报认真看了看。

科大讯飞的年报,怎么说呢,利润增速是真的漂亮,不是一般的靓丽,除了2022年增长回落外,每年增长都很好,如果不考虑回落的2022年的话,算一下科大讯飞的十年增速,从2011年到2021年十年科大讯飞的应收从5.57亿元增长到183.13亿元,复合增速41.80%,净利润从1.32亿元增长到16.1亿元,复合收益率28.42%。这个业绩真是标准的高成长公司。而且在这个时间段下注科大讯飞的股民也都赚了钱。科大讯飞复权股价从2011年的5.22增长到2021年的52.41,复合收益率25.94%,这还没有算到股价的最高点。

但是如果我们离开利润表,仔细看看科大讯飞的资产负债表,会发现有很多问题,或者说是疑虑,个人感觉科大讯飞的资产负债表的问题还是比较大的。

首先让人感到忧虑的是应收账款,科大讯飞2022年的应收账款达到了98.69亿元,如果加上4.92亿的应收票据的话,应收已经超过100亿元的规模。应收周转天数到了191天。半年还多了。而且它的应收周转天数一直不低,2021年为149天,2020年153天,2019年184天。这么大的应收款,主营业务收入才多少啊?营业收入180亿。净利润才4.98亿元,2021年没回落的时候净利润也才16.1亿元是吧。

这么多的应收账款,首先是财务风险比较大。将来有坏账的风险,其次说明讯飞的产品的竞争力是不是没有那么好呢?很多人说讯飞的未来多么多么光明,但是你看这么大的应收款,怎么看着产品卖的这么累啊,怎么感觉它是靠放账堆应收,求着人买你的产品呢?这个生意模式与贵州茅台和片仔癀比起来可是差太多了。当然,讯飞比这两个传统企业有着巨大的行业想象力。

第二点,科大讯飞对研发费用的财务处理。

科大讯飞的研发费用是很大的,2022年的研发费用是33.55亿元,2021年29.36亿元,2020年22.11亿元。2022年科大讯飞把这些研发费用中的14.12亿元进行了资本化处理,见下图

2021年的研发费用资本化11.30亿元,2020年研发费用资本化10.33亿元,2020年研发费用资本化10.40亿元。

什么是研发费用资本化?我理解就是本来已经花掉的用于研发的各项支出,比如人工工资啊,房租啊,水电费啊,这些费用一般情况下应该计入当期损益中作为成本,但是财务上有一种处理方法,可以不计入当期损益中,而是放到资产负债表中作为资产以后再逐渐摊销。科大讯飞的这么处理当然是合乎财务规则的,但是作为投资者应该知道,虽然在公司的报表中记为资产,但这些就是已经花出去的钱了,已经没了,利润表也没冲销这些费用成本。

而且14亿对科大讯飞可不是小数目。如果作为成本还原回来,那科大讯飞的利润基本上就没了,2022年甚至都变成亏损。所以投资者还是应该对这部分费用多加注意才行。

第三点,存货

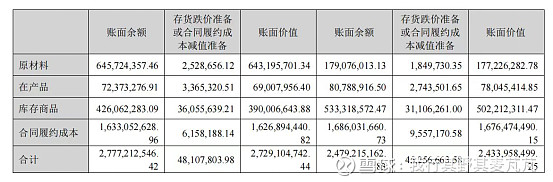

科大讯飞2022年存货27.29亿元,2021年24.33亿元,2020年23.79亿元。存货规模并没有引起我的注意,但是我看到存货的分类里有一项为合同履约成本,引起了我的注意。如下图

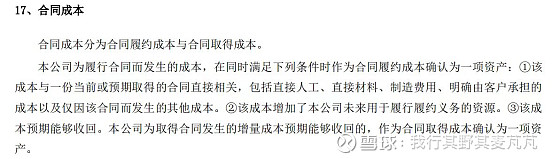

什么是合同履约成本?科大讯飞的解释是这样的,见下图

科大讯飞还有一段解释说对于合同成本摊销期限未超过一年的,将其在发生时计入当期损益。

那我的理解就是其实和研发费用资本化是一回事。这些是完成合同订单的人工费,材料费,制造费等成本费用,这些钱已经花出去了,但没有计入当期损益作为成本冲销,而是又计入资产,作为存货了。

这些可又是不少钱啊,2022年的合同履约成本为16.33亿元,2021年为16.86亿元,2020年为17.87亿元。如果我们把这部分钱还原回利润表,那科大讯飞的利润是什么状况?还能看不能看呢?

第四点,长期待摊费用

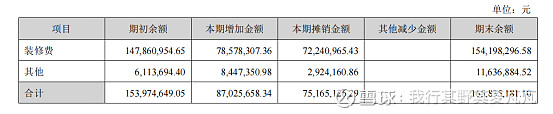

科大讯飞2022年的长期待摊费用为1.66亿元,它的长期待摊费用主要是装修费,有1.54亿元。2021年长期待摊费用1.53亿元,其中装修费1.48亿元。2020年长期待摊费用1.38亿元,其中装修费1.27亿元。见下图:

还是那个问题,装修费都已经花出去了。都变成木地板、油漆,装修工人人工费了。怎么又记成资产了呢?如果把这些成本计入当期损益,那利润可是又少了一个多亿。

上市公司公布的财报一大堆数据,其实绝大多数人就只看两个数,一个是应收增长了多少,一个是净利润增长了多少,但是利润表到底实不实,是不是有虚胖的部分,可能很少有人注意。但我想说的是你不能只盯着利润数据。别忘了当年乐视网当初利润增长也是相当好的。

科大讯飞的所有这些财务处理,都推高了利润数据,使利润表看起来相当漂亮,可以说使矮矬穷瞬间变成了高富帅,但这些利润到底经不经得起推敲还是值得注意的。毕竟我们放到股市的都是实打实的真金白银,如果让上市公司洗成虚的钱,我想应该没人会愿意。上市公司如此处理财务数据,虽然不违规,但如果你是公司的股东的话,能放心么?

市场能给讯飞这么高的市盈率,我想市场不完全是因为科大讯飞这个企业,应该很大程度上是看好语音智能这个行业的前景吧?但是历史上无数的例子都说明,当一个行业前景广阔的时候,这个行业中的企业并不是一定盈利很好的,因为广阔的行业前景,会引来无数的竞争者。最后使这个行业的所有参与者都陷入惨烈的竞争中。最典型的就是上个世纪的静电复印行业,在上个世纪七十年代,静电复印绝对是神话一般的行业,而且后来行业也获得了巨大的发展,但是没有一个企业在这个过程中赚到了钱。包括领头羊施乐公司。所有参与者都在激烈的竞争中苦苦挣扎。

当然,现在时代不同了,毕竟在这个世纪初的互联网大潮中诞生了像腾讯控股,阿里巴巴等这样卓越的公司。我想现在下注科大讯飞的人一定是期待讯飞能像腾讯那样颠覆一个行业。这个我无法判断,腾讯做的实在是太优秀了,给很多创业公司提供了想象空间。科大讯飞还会创造腾讯那样的奇迹么?

说明:本人只是个人投资者,并非专业人士,文章只是个人观点,不构成投资建议。