坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《苏利股份》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、公司市值18亿在建工程2023年有15亿。

2、公司目前估值并不贵。

3、公司历年分红比较优厚。

第一部分:主营业务

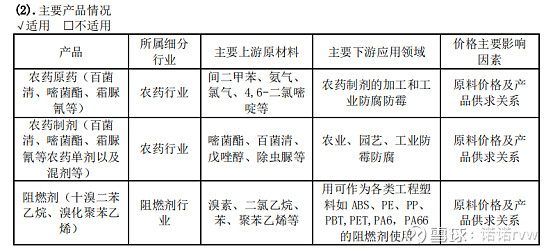

公司主营业务非常的简单主要产品,农药类产品主要包括百菌清原药、嘧菌酯原药、农药制剂及其他农药类产品。阻燃剂类产品包括十溴二苯乙烷及阻燃母粒、溴化聚苯乙烯和其他阻燃剂类产品。

农药类产品公司主要是做杀菌剂的也就是我们通常听到的杀虫剂,公司所生产的二款主力产品百菌清、嘧菌酯都是一种高效低毒广谱的杀菌剂。

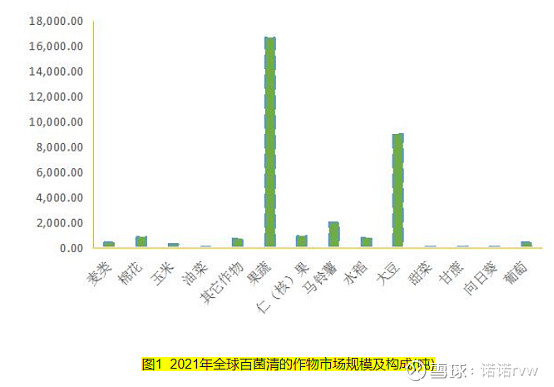

百菌清2016年全球需求约4.9万吨,预计2020年全球约6.2万吨,2019年销售额4.21亿美元、2021年全球销售额为3.8亿美元,折算成人民币规模在20亿左右,在杀菌剂市场里面属于比较小众的产品;领先的市场为美国、中国、巴西和墨西哥,其中,中国是最大应用市场,主要应用作物是果蔬和麦类、马铃薯,还有非作物用途等。欧洲麦类和马铃薯是百菌清的主要应用作物。

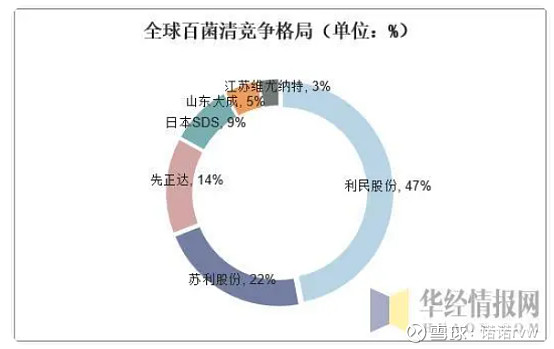

主要生产企业有:泰禾股份子公司新河农用(产能3.0万吨)、江阴苏利化学股份有限公司(1.4万吨)、先正达(产能0.9万吨)、日本SDS(产能0.6万吨)、江苏维尤纳特精细化工有限公司(0.2万吨)和山东大成生物化工有限公司(0.3万吨)

从竞争格局上来看CR3占比83%,产能已经高度集中,国内实际生产百菌清原药的企业仅有 3~4 家,目前国内主要生产企业已经处于全球行业领先地位,形成较为稳定的竞争格局。2020 年先正达美国 9000 吨/年百菌清装置宣布停产,国外产能先后退出,产能进一步集中。

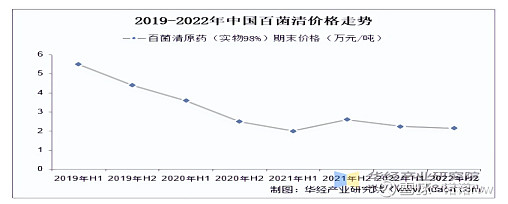

这些年来百菌清的价格从2015年2.5万一直上涨至2019年5万多随后一直下跌到2023年的1.83万,2024年1季度价格已经下跌至1.8万元,这个价格基本上已经是全行业亏损的价格了。

百菌清这个产品市场竞争格局较为稳定,产能已经高度集中,价格具备很强的周期性,公司这个产品全球来看排名第二。从2019年下跌以来已经5年时间了。

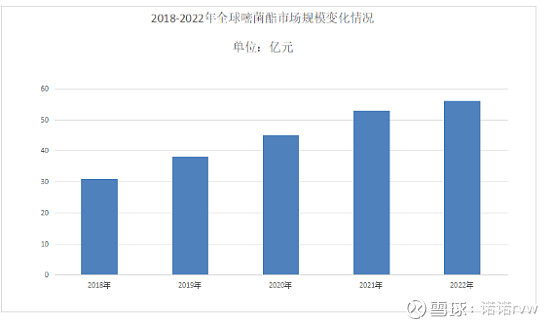

公司杀菌剂另一大产品嘧菌酯公司产能3000吨,我国2021年产能1.43万吨,销量7534吨,产能利用率约为53%。公司产能占比20%,国内内蒙古灵圣产能为5000吨,江阴苏利产能为3000吨,江苏新河产能为3000吨,上虞颖泰产能为2000吨,广东立威产能为800吨。河北威远产能为500吨。公司产能方面排名第二,CR3占比也已经较高,竞争格局还算比较稳定。

2014 年全球嘧菌酯销售额 12.15 亿美元,2009 年 ~2014 年复合增速达 6% ,2023年销售额56.03亿,从整个销售规模来看还是在稳定增长的。

这款产品从整个行业来看公司排名也是在第二的位置,销售规模每年都还有稳定的增长,且价格具有强周期性

阻燃剂近几年占比公司总营收在30%左右,十溴二苯乙烷被广泛用于塑料、橡胶、纺织品等材料的阻燃加工中,全球市场容量72.01亿左右,预测年增速在6.4%,主要厂家包括江苏江阴苏利精细化工(1.5万吨产能)、山东海王化工(0.9万吨产能)、山东诺威达化学等。全球来看CR5产能占比约50%,在国内来看公司是这个行业的龙头,产能具备优势国内生产企业中少数配套自产中间体二苯基乙烷的企业,其生产的二苯基乙烷质量一直处于行业领先水平

溴化聚苯乙烯2021年市场规模5.19亿美元,公司产能5000吨,预计全球溴化聚苯乙烯(Bps)市场容量在预测期间将会以6.36%的年复合增长率增长并在2028年达到43.69亿元。国内行业目前主要由三家企业占主导地位,即中国石油平湖石化有限公司、中国石油石化集团公司和中化集团公司,这三家企业的市场份额占据着溴化聚苯乙烯行业的主要份额。

阻燃剂部分市场规模110亿左右,公司营收6亿元左右,市场份额占比6%,从整个行业来看公司所占的份额还是比较低的。

从整个公司的主营业主看下来农药类产品公司在国内处在第二的位置,查询年报公司技术优势并未发现公司有很好的成本优势,或者产业链一体化优势,所以在这个行业中公司的竞争力不是最强的,成本也不是最低的,对与制造业来说这二点在逆周期的时候还是杀伤力比较大的,阻燃剂产品公司同行都不是行业龙头位置,同样也并不具备成本或者一体化优势,所以公司的主营业务只能算是中规中矩的一种情况,在行业情况好的时候大概率都能不错,在行业情况非常差的时候公司不具备与成本及产业链一体化优势比较明显的企业竞争的优势。

第二部分:企业的历史(过去是否优秀)

公司从2017年上市至2023年时间只有5年,历史并不算长,公司所处的行业属于周期性行业

1、公司营收从2017年14.57亿增长到2023年19.58亿,从整个营收增长来看,还是比较差的,毕竟公司体量就这么多。

2、从产能情况来看2015年嘧菌酯原药产能500吨,阻燃剂产能8000吨,百菌清原药产能12000吨;2023年底产能情况分别为3000吨、20000吨、14000吨,产能的扩张还是比较猛的。百菌清这个产品2015年的时候公司在国内产能排名第一,到2023年已经退居第二。

3、公司毛利率及净利率从具有很强的周期性,净资产收益率在行业正常时期能保持在10%左右,一旦遇见2023年这种周期低点回报率就会非常低,这也是公司几大核心产品对比同行都不能有显著优势所带来的危害。

4、公司固定资产从2017年的3.2亿增长至目前的12.94亿,增长了4倍,按照正常理解对与制造业来说只有投入才能有产出,随着固定资产的增长产出也应该得到相应的增加。

5、历史分红记录自2016年以来累计分红5.85亿,累计利润17.76亿,分红比例32.9%,分红还是比较优厚的。

6、公司大部分高管并未持有股份只有汪静莉与缪金凤母女二人持有公司大部分股份,从这点上来看公司还是比较小气的,从公司的治理来看这种股权模式对公司高管不能形成很好的激励。

7、公司大股东自上市以来并未减持股份。

8、公司并未有受证监会处罚,公司还是算比较清白的。

9、公司负债率常年保持在40%以下,查看负债率得出公司负债情况非常良性,最大的负债就是可转债的8.79亿(大家都知道这部分钱大概率是不需要还的),基本上没什么短期长期借款,负债表还是非常安全的。

从整个公司的历史来看给人的感觉是公司经营上面还是比较踏实的,分红率还算优厚,管理团队也是比较稳定,就是给人稳扎稳打的感觉,但同样的进攻性比较低,股价从上市以来一直在下跌,这样的公司要想发展的多优势或者成为伟大的公司那肯定概率很小,唯一觉得可以持有或者买入的优势就是经过多年的固定资产扩张是否会迎接来下次营收及利润的扩张。

第三部分:公司的将来

制造业公司主要看产能的扩张,因为对与股票市场来说盈利的增长才是核心问题。还有一个问题就是成本的优势。这二大核心问题看公司将来怎么处理。

成本问题这几年公司扩建的项目都在产业链上游进行建设,目的就是做全产业链降低成本,这条路肯定是没什么问题,投资建设间苯二甲腈、回收溴素、4,6-二氯嘧啶、苯并呋喃酮、氨氧化项目这些都是配套现有产能的产业链,目的就是为了取得核心产品的成本优势。

第二点看公司产能的扩产

预计2024年可以投产的项目有回收溴素15000t/a、啶酰菌胺1000t/a(杀菌剂)、氟噻草胺1000t/a(除草剂)、对氯苯硼酸500t/a总投资金额为128637.03 万元,项目年均净收益为30.39%,估算项目达产后能够贡献超过3亿的净利润。

大连永达苏利项目(一期)公司持股40%这是公司参股的一个项目主要产品是做原料药的,这对与公司来说是一个新的行业,包括加替沙星20吨/年、盐酸莫西沙星50吨/年、培哚普利叔丁胺盐15吨/年以及其他各类医药中间体及专用化学品,完成之后可以贡献4.3亿左右的利润。

以上这二个项目是确定2024年可以投产的还有公司在建设的苏利宁夏一期,苏利(宁夏)新材料科技有限公司精细化工产品项目占地面积1000亩,总投资约60亿元。主要建设精细化工品、高效环保农用化学品及环保型高分子阻燃剂等3大类7种产品的生产装置和配套辅助设施。整个项目分三期建设,一期主要建设5万吨精细化工品、4万吨高效环保农用化学品、3.5万吨环保型高分子阻燃剂等产品生产装置,二期主要建设6.15万吨间/对苯二甲胺等14种精细化工产品生产装置,三期主要建设10万吨废盐综合利用离子膜制碱装置。一期项目于2021年3月开工建设,目前安装工程进入收尾阶段,氨氧化装置预计今年5月投料试车,氯化装置预计7月投料试车;二期项目计划6月开工建设,2024年8月建成投产;三期项目计划2024年上半年开工建设,2025年12月建成投产。项目全部建成投产后,年新增销售收入约45亿元、利税约5亿元。

从公司目前在建工程的产能扩张上来看未来三年可以为公司提供3+4*0.4+5=9.6亿左右的利润,相对与目前公司2亿左右的利润来看的话就是再造几个苏利,这个大家自己脑补下吧;这也是很好的回答了为何固定资产增加这么多缺营收不增长的问题,因为大部分固定资产才刚刚投产,投产到产能业绩需要一段时间。

我们认为公司的将来可能会迎接一段业绩快速增长的时期,毕竟这么多真金白银投资下去是实打实的,再结合公司一贯以来比较稳健的经营模式,所当心的是什么就是公司没有一款产品做到国内第一或者说龙头的位置,这也是公司管理经营上面的一个很大的缺陷。

第四部分:对于公司的看法

1、公司的主营业务非常简单、属于比较好研究的类型

2、公司分红还算优厚,大股东占股比较高

3、目前公司主营业务价格都处在历史低位,现在这个时点也就是周期的低点。

4、公司主营业务不具备核心的竞争优势,或者说竞争优势不明显。

5、公司未来三年具备增长一倍的潜力(产能扩张)

6、目前公司市值17亿,市净率0.73都属于比较低估的位置。

整体我们觉得要让我们大仓位去投资这家公司总感觉好像缺了点什么,就是公司把主营业务做到龙头的能力这点非常欠缺,护城河感觉比较浅,未来三年产能的规划是足够满足业绩增长一倍的潜力的,这点上面是比较符合我们的投资选股策略,但稳定性方面还是值得再观察观察。目前估值上来看不管是绝对估值还是相对估值都是属于比较低的位置。