坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《盐湖股份》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、资源类公司拥有得天独厚的优势。

2、公司经过改革之后是否有投资的价值。

3、公司碳酸锂产业是否拥有核心优势。

第一部分:主营业务

公司目前有二大主营业务钾肥、碳酸锂

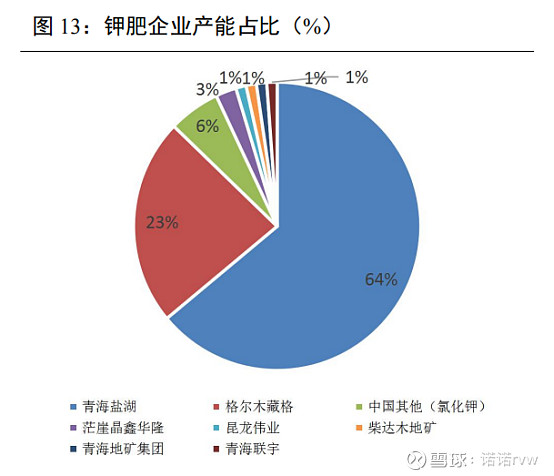

第一大业务钾肥业务:主要作用就是用来给农作物的肥料,且是不可或缺的一种肥料,所以在将来的将来这项业务还是会被需求;钾肥属于国家战略物资,全球国际巨头垄断格局,产能集中度高。2020 年加拿大的 Nutrien、白俄罗斯的 Belaruskali 和俄罗斯的 Uralkali 分别以 2040 万、1330 万和 1180 万吨产能位列世界前三。公司是国内产量第一产能560万吨占比国内64%,近十年我国钾肥表观消费量基本稳定在1200~1600万吨,国内钾肥进口依赖度较高常年保持在50%以上,公司储量大概在5.4亿吨,按照500万吨每年的开采量的话大概可以开采100年,我国提出了钾肥供给“三三制”策略,即国产、进口、境外基地各占1/3,所以公司钾肥业务产量是不大会一下子增长很多的,国家政策也不允许。

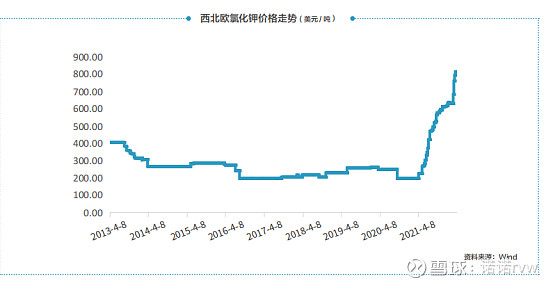

从整个价格走势来看氯化钾价格一般长期波动不大,这也就是说公司这块主营业务是可以为公司提供稳定的收入来源的。

第二大业务碳酸锂,主要是电池上面用根据公司年报显示每年生产氯化钾需要消耗2亿立方米卤水,而这些卤水里面理论上可以提取20~30万吨氯化锂,目前公司产能3.8万吨,在建产能4万吨,公司碳酸锂成本在同行业中属于偏低位置大概在3.8万元/吨;

公司的主营业务是非常简单易懂的氯化钾(化肥用)、碳酸锂(电池用)这二大材料都是刚需用品,氯化钾不用多说了竞争格局国内是绝对的稳定三大巨头(盐湖股份、亚钾国际、藏格矿业)资源类公司拥有得天独厚的先天优势,这是一般公司所不具备的。

第二部分:公司历史是否优秀

这家公司的历史真的都不大用看,所有我们能想到的负面消息感觉都遇见过,什么董事长受贿、业绩巨额亏损、违反国家法律法规等等一系列问题都存在,可以说管理层真的不咋地,2021年新换了董事长不知道会不会有所改观。

不管公司有多少缺点但公司得天独厚的察尔汗盐湖资源还在,这也就是我们看这家公司的原因

察尔汗盐湖,是一个以钾盐为主,伴生有镁、钠、锂、硼、碘等多种矿产的大型内陆综合性盐湖。在察尔汗盐湖,我们可以看到一种奇特的地貌——盐喀斯特地貌,像我们平时所说的盐钟乳和盐花就是此类地貌的体现。它有着极为丰富的钾镁盐资源,其储量达500亿吨,是中国钾镁盐的主要产地。察尔汗盐湖是中国最大的钾镁盐矿床,各种盐总储量超过600亿吨,钾肥年产量超过500万吨。盐湖自西向东分为别勒滩、达布逊、察尔汗和霍布逊4个湖区,总面积为5856平方公里。察尔汗是中国第一、世界第二(仅次于美国盐湖城盐湖)大盐湖,盐资源总储量多达600多亿吨。据青海盐业专家介绍,察尔汗盐湖潜在的开发价值至少在12万亿元左右。这里是我国最大的钾盐生产基地,盐湖卤水中还伴生有镁、锂、钠、碘等数十种矿物质,其中仅氯化钾储量就达到5.4亿吨,占全国的97%;氯化镁储量近17亿吨,氯化锂储量825万吨、氯化钠储量426.2亿吨,均居中国首位。守着这么大一个宝藏公司居然可以做到常年亏损,真是服。

2021年公司进行了对大部分亏损的业务进行剥离,专注于两大业务,分别是钾肥业务和锂盐业务,2021年以来公司盈利情况突飞猛进这才短短3年时间累计盈利已高达279亿元,但不明白的是盈利这么多三年零分红这又是为什么?

4月19日公告与中国五矿集团有限公司筹划开展盐湖产业 战略合作事宜,双方将共建世界级盐湖产业基地。说起这个“世界级盐湖产业基地”这都说了多少年了早些年搞搞亏了钱这会忘记了,又要开始搞了,看样子这点赚的钱又要被霍霍完。

像这类公司我们比较理想的认为是聚焦主业,赚钱之后高分红,然后在里面常年等待也许还能来一次2021年那种涨价潮,但公司没分红还在不停的扩张自己不懂的东西,这点真的很难让人接受。

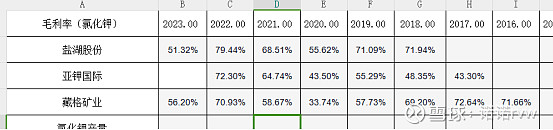

我们对比了国内几大钾肥上市公司毛利率情况,早些年毛利率水平远远高于同行这主要得益与得天独厚的资源优势,近些年毛利率水平三家单位差距越来越小,甚至已经低于同行,藏格矿业2023年毛利率水平已经高于公司。

第三部分:公司的将来

公司的将来有几大看点

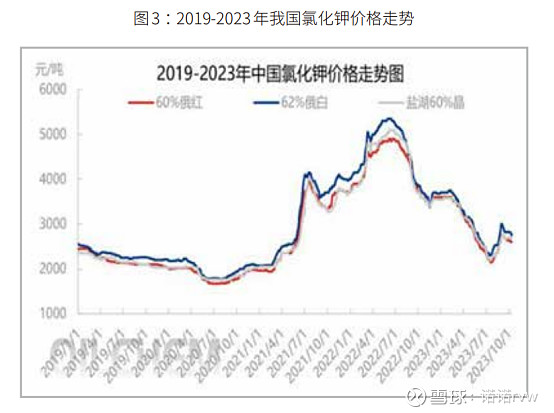

1、钾肥的销售数量增长,根据国家“三三制”策略,随着国内钾肥用量的增长,公司的销量也可以得到增长但整体来看这种增长应该是非常缓慢的,且还具有周期性。2023年销售均价2610元/吨也属于合理价格,从目前这个时点来看销售价格没有存在明显低估的情况。

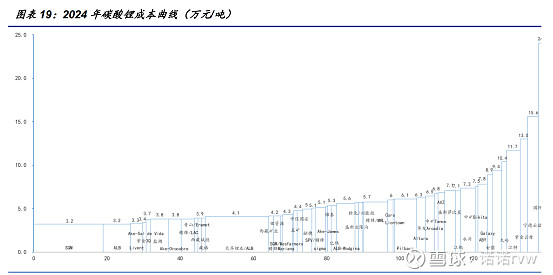

2、碳酸锂目前销售价格在9万元左右,公司成本在3.8万元左右,利润率还是相对可以的,碳酸锂价格从最高60万元/吨下跌至目前的9万元/吨同行一大部分公司已经开始亏损,但我们猜测这不是终点,成本在9万元以下的企业还有一大部分公司还能顺利的盈利,对与整个行业来说并没有达到最悲观的时刻,所以对与价格我们也不是特别乐观。目前公司还在极大的扩产这项业务的产能,但销售价格的不确定性较高。

3、盐湖富含的其余金属矿产的开发这项业务公司做了这么多年2021年为什么要剥离那么多亏损的分项,也就是说公司搞了这么多年还是亏损的,你要想一下子公司就突然变好,我们感觉还是挺难的。

4、综合公司以上三大业务的分析,氯化钾业务能保持稳定的盈利,碳酸锂业务不确定性还是较高,盐湖其余矿产的开发业务不确定性更高,至少在我们能理解的范围内这家公司不能算是周期成长型企业,最多也只能算是低估看有没有机会能参与的企业,大概率是不符合。

第四部分:对于公司的看法

整个研究下来我们有以下几个判断

1、公司历史的经营业绩是比较差的,想要公司一下子就变多优秀那估计挺难。

2、公司目前氯化钾产能560万吨、碳酸锂产能3.8万吨,按照正常年份净利润保持在60亿左右大概率是可以达成的,目前市值931亿也就是估值在15.5倍左右,我们不觉得有明显的低估机会。

3、公司近三年的成长性目前只能看到碳酸锂4万吨投产,按照目前的价格也就是36亿左右的营收,对与公司业绩的影响是比较小的。

4、公司如果要想股价上涨还是得看氯化钾与碳酸锂产品的价格上涨,只有销售产品的价格上涨才是对公司最大的利好,但目前氯化钾价格在合理位置,碳酸锂价格还在激烈竞争之中,至少我们认为没有看到明确有反转或者价格回归的趋势。

5、综上所述我们认为目前的公司还没有投资的价值。