坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《华峰化学》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、公司目前动态估值为15倍以内。

2、公司是国内氨纶、聚氨酯原液、己二酸龙头企业

3、在售产品价格已经跌至低位

第一部分:主营业务

公司业务还是比较简单的三大业务氨纶、聚氨酯原液、己二酸占比分别为37%、23.4%、32%;这三大业务是同一个产业链上的东西,这一点我们觉得公司还是可以的,己二酸可以生成聚氨酯原液及聚酯多元醇,聚酯多元醇则是生成氨纶的原料之一,这三项业务既可以独立对外销售也可以供应给自己公司的下游氨纶做为原料使用,这可以极大的增加公司产业链上的竞争力。

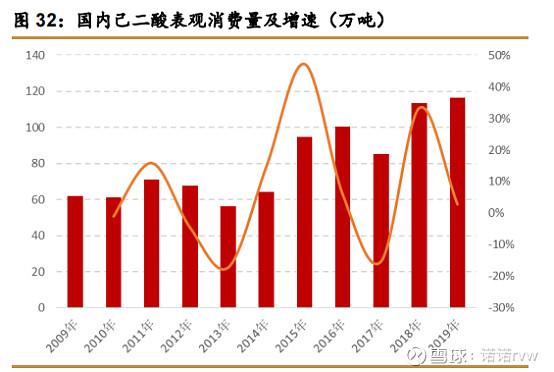

己二酸公司近四年产能为54万吨、73.5万吨、75.5万吨、95.5万吨;近几年公司产能的扩张幅度还是很大的,近五年产能利用率分别为93.59%、99.53%、92.08%、70%、63%,2022年国内总产能294万吨,产量200万吨;需求133万吨,公司销售数量为86.1万吨,市场占有率65%(这个数据可能会有偏差不知道公司有没有出口);市占率来说已经是非常高了,国内大部分企业开工率普遍不高,2024年一季度销售价格均价已经到达9500元/吨左右,平均价差下降至3500元左右(价差4000元基本上就是一部分企业的盈亏平衡线),目前这个价格已经有一大部分企业亏损,从整个历史需求来看,需求增速也是非常缓慢了已经。

聚氨酯原液公司近四年产能分别为42万吨、42万吨、47万吨、47万吨,这项业务公司基本上已经不扩张了,2022年国内产能130万吨,2018年国内产能117万吨,产量为54万吨,公司销量为33万吨,市场占有率61;2022年国内产能增长至130万吨,公司销量增长至37.31万吨;从中可以看出这块业务是产能绝对过剩开工率不足50%;公司市场占有率国内第一2022年公司此项业务毛利率为18.37%已将至历史最低位置。

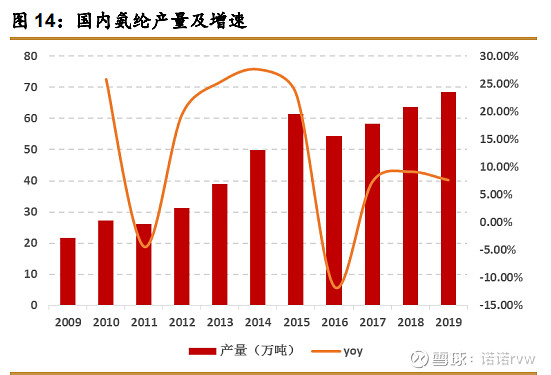

氨纶业务公司近四年产能分别为15万吨、17.5万吨、22.5万吨、22.5万吨,近五年产能利用率分别为110.91%、101.68%、116.37%、86.85%、80%;从历史数据来看公司具备规模优势从2012年之后公司毛利率类比高与同行,拥有成本优势。这项业务目前公司处于全球第二国内第一的位置公司还在不停的扩张之中,2022年全球产能146万吨、国内产能109.65万吨,全球需求74.1万吨,公司2022年销量为24.78万吨,市场占有率33.4%;2024年1季度市场销售价格已经下滑至3.0万/吨左右,平均价差下降至1.1万元左右(目前这个价格大部分企业已经亏损),从整个历史来看氨纶的市场需求还是在缓慢在增长中,2016年之后增速保持在5%~10%之间;

公司的三大业务氨纶、聚氨酯原液、己二酸都已经做到行业龙头的位置,且都具备强周期属性,三大业务市场需求都在缓慢增长之中,但目前整个状况都处在供大于求的市场情况中。公司相对与同行具备优势较为明显,在同行开工率普遍不高的情况下公司可以做到90%以上的开工率。

第二部分:企业的历史(过去是否优秀)

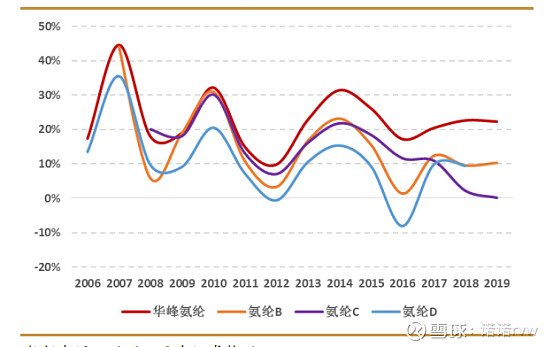

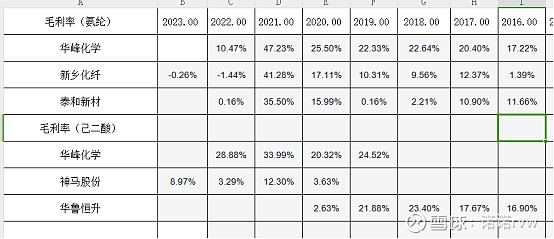

从主营业务中我们可以看出公司属于强周期行业,对与强周期行业我们更应该关注公司成本端的问题;我们对比了同类公司毛利率情况如下表,公司毛利率在氨纶、己二酸这二大业务板块普遍高于同类型上市公司,成本端公司做的还是非常不错的,其实2013年之前公司与新乡化纤、泰和新材毛利率水平差不多,2014年之后重庆基地投产之后毛利率与同类公司迅速拉开距离;从整个历史来看公司竞争优势比较明显。

营收的增长及固定资产的增长情况;对与重工业来说一份投入才会有一份产出。

1、公司营收我们分2个阶段来看2010年~2018年营收增长272%;年复合增长14%;2019~2022年营收增长187%;年复合增长25%;

2、固定资产2010年9亿增长至2022年80亿,增幅888%。

3、毛利率近十年10~40%之间波动,净利率0~30之间波动,公司做的比较好的一点是近12年以来只有2016年一年亏损(原因为资产减值4.37亿),其余年份均取得了正收益,对与一个强周期行业来说这就是优于同行的最好证明,别人亏钱他能不亏。

4、大股东华峰集团2006年持仓32.32%;尤小平、尤小华持仓分别为13.26%、8.48%;2022年持仓分别为45.1%、8.03%、6.58%,从整个历史来看我们认为不存在大股东掏空上市公司的行为。

5、2010年以来累计分红32.8亿,累计利润167.58亿,分红率19.57%;这个分红率不算优秀;净资产收益率十年平均值为15%左右,还是蛮优秀的。

6、公司上市以来未受证监会处罚;

7、管理层持股2015年之前减持的较多,2015年之后主要高管并未减持股份;

公司的历史还是值得肯定的氨纶销量从2011年的3万吨增长到目前的25万吨,己二酸销量从2019年的41.4万吨增长到目前的86.1万吨;聚氨酯原液从2018年33万吨增长至目前的37.31万吨,公司在销售数量上取得非常不错的增长。

第三部分:公司的将来

同质化产品公司看将来就是看产能的扩张及市场占有率的提升;我们分别看下三大业务将来的增长点

氨纶业务公司全球市场占有率33.4%;这个比例说高不高,目前第一大竞争对手是韩国的“晓星氨纶”国内氨纶生产商数量不断减少,从2015年的22家减少到2021年的13家,2022年进一步减少到11家,2024年已有4家停产目前正常生产的企业减少至7家。2023年氨纶国内产能净增加14.3万吨,较2022年底增长13%。从以上这些数据可以看出一方面氨纶行业在快速的淘汰竞争力差的小厂,另外一方面各龙头企业也在快速扩张产能,这个过程走到最后肯定是龙头公司最占优势;

2022年募集资金用于《年产30万吨差别化氨纶扩建项目》,公司2022年产能是22万吨,也就是2025年公司氨纶产能还要扩张1.5倍,产能的建设上是满足公司业绩增长的需求的,从整个历史来看公司氨纶的销量一直在稳步的增长之中,所以我们猜测公司氨纶业务销量还是能有不错的增长;基于目前销售价格已经是亏损价,不久的将来也许能迎来戴维斯双击,销量及价格的上涨。

己二酸业务2022年国内市场占有率64%,但全球市占率为15%左右,公司己二酸的销量远远高于同行最主要的原因是公司自己有下游配套(聚氨酯、尼龙66),目前整个行业产能294万吨而销量只有133万吨,也就是行业开工率普遍在50%左右,所以公司这项业务的销量非常大的因素取决于配套下游的公司产品销量,2021年公司《建设115万吨年己二酸扩建项目(六期)的公告》到2023年公司己二酸产能将增长至210万吨,从历史2019年以来的销量来看还是逐年增长的,

聚氨酯原液这项业务2019年以来增长比较缓慢,也可以说基本上不增长,所以往后想要突然增长也是比较困难的。

公司三大业务中氨纶的增长确定性最高,己二酸的增长确定性需要看公司配套下游的销售前景,聚氨酯原液基本上不大会增长,好处在于那里呢目前公司的三大产品销售价格都是在低位,也就是业绩最差的时候,就是往后几年也许比现在更差的概率不高。

第四部分:对于公司的看法

整个研究下来我们有以下几个判断

1、公司属于强周期行业目前处于周期低点位置,大部分产品销售价格同行业已经处于亏损状态。

2、氨纶板块大概率往后还能迎来销售的增长。

3、公司主营业务板块都已经是高度集中的行业,在这次危机中竞争力弱的企业将会被永远淘汰出市场,龙头公司具备更大的优势。

4、经过这轮周期低谷之后,公司凭借成本及技术的优势大概率可以在下一轮周期中取得更好的发展。

5、公司大力发展全产业链配套,这可以很好的减少公司成本,让公司在同行中具备更好的优势。

6、公司目前估值市净率1.5倍不到,且还有接近百亿的在建工程,2023年销售均价均已经到成本价附近,大概净利润会在23亿左右,按照目前市值PE在16倍。

7、综上所述我们认为公司是一家在氨纶、己二酸、聚氨酯行业占据优势的龙头企业,毛利率对比同行高、产能高于同行、市占率也高于同行是一家不折不扣的龙头企业,在行业亏损的时候还能做到盈利足以证明其优势,且公司有较大的进取心2022年以来有大批在建工程建设未来的产能会更上一个台阶,所以是一家不折不扣的周期成长股,目前周期低点位置有耐心的伙伴是非常值得配置的,下一轮周期大概率还是胜出的一家。