坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《利尔化学》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、2022年在建工程较大。

2、公司历史营收及利润数据优秀。

第一部分:主营业务

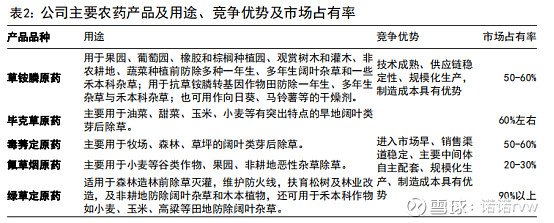

公司主要的业务是做农药除草剂及杀菌剂的,包括原料药、制剂;农药这个行业全球来看已经处于寡头垄断的格局,先正达集团、拜耳、巴斯夫、科迪华为第一集团的跨国公司在农药全球市场占比份额达到 60%以上。目前公司农药原药产品主要包括草铵膦、精草铵膦、毕克草、毒莠定、氟草烟、绿草定、炔草酯、氯氨吡啶酸、氟环唑、氯虫苯甲酰胺、烟嘧磺隆等,草铵膦在全球、国内的市占率分别为 30%、50%-60%,毕克草原药国内市占率 60%左右、毒莠定原药50%-60%、氟草烟原药 20%-30%、绿草定原药达到 90%以上,从整个市场占比来看公司的产品在全球市场占有率都比较高。

公司主营业务的这些产品都是比较稳定的产品有些产品甚至几十年都还在用,所以产品的变化是比较小的,或者是一个缓慢技术迭代的过程,在这样的行业里面很少会有一瞬间就会被取代的事情发生,大概率是慢慢的优化各种产品进行迭代,这样的公司只需要保证自己生产的产品同比其它公司有绝对的优势即可。

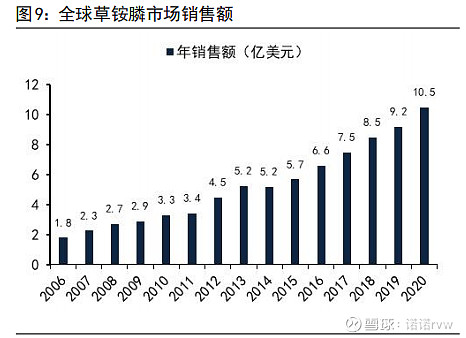

草铵膦产品从2006年以来全球市场销售额稳步增长,从原新的1.8亿美元增长到目前的10.5亿美元;

整个灭草性除草剂全球市场规模为75亿美元左右,其中草甘膦占据市场份额的70%左右,草铵膦占据13%左右,从整个趋势来看草铵膦的市场份额正在稳步提升,所以从产品上来看大概率还能延续增长的态势。

吡啶类除草剂公司各个产品市占率都比较高,从市场规模来看2020 年全球吡啶类除草剂销售额增长至 13.22 亿美元,占全球除草剂市场比例为 4.4%,复合增长率为 3.8%,

二、公司历史是否优秀

1、公司财务状况:从整个公司发展历程来看营业收入从2013年的14亿增长到23年的78亿,复核增长18%;净利润从0.92亿增长到6.04亿,复核增长21%;公司的增长还是比较不错的,这个成绩非常优秀,净资产收益率十年平均值为15%左右,从十年期历史财务指标来看公司还是非常优秀的,对与一家周期性行业的公司能取得这样的业绩也是值得肯定的。

2、大股东是否有减持股份:公司大股东为中国工程物理研究院属于央企背景,各个高管持股比例都非常低。

3、增发融资情况:公司上市以来并未再增发股份,可见公司的造血能力非常强劲。累积分红11.7亿元,累计分红率18.45%。

4、是否有受证监会处罚:查询历史并未受证监会处罚,但历史记录公司曾发生过爆炸及受环境处罚及各种检查类的处罚还是不少。

5、历史分红情况:2008年以来分红总金额为11.7亿元,累积分红率18.45%,对与一家还在快速发展的企业来说分红比例还是可以接受的。

6、增发项目业绩是否达标:未增发

7、公司收购与合并:2017/18年公司发生了几起并购。

8、公司管理层:公司管理层还是比较稳定的。

第三部分:公司的将来

公司二大主业草铵膦及吡啶类除草剂我们分别看一下竞争格局情况;

草铵膦目前全球产能情况合计10.5万吨,而2023年实际需求大约只有5.5万吨,可以看出目前产能已经远远大于实际的需求,

公司的业绩受二方面的影响一个就是销售的价格、一个就是销售的数量,

公司主要品种草铵膦价格具有很强的周期性,目前售价在6万元/吨左右这个价格基本上赚不到钱,可以说是亏钱的一个价格,现在这个行业就是面临几个问题,第一产能过剩、近几年投产的产能集中投放之后市场供大于求,导致销售价格下滑,

公司2023年四季度营收18亿,利润只有0.5亿元,这个期间价格在6万元每吨左右,也就是这个价格公司已经基本上不赚钱了,目前价格还在进一步下跌已经到了5.7万元/吨,大概率1季度公司要亏损了,在这种亏损的环境中前几年想要投产而还未投产的企业大概率不会去投产了,也就是从2023年起算有可能是一个新周期的开始;那些竞争力弱的,成本高的企业会被市场所清退,龙头公司会拥有更多的市场占有率及资源

对与公司的将来其实还是比较不好把握的,影响的因素多且难预测,包括销售的数量及价格这几个点,特别是销售的价格很难预测,2023年1季度均价为10万左右,二季度均价为7.5万左右,三季度均价为6.2万左右,四季度均价为7万左右,而2024年1季度目前均价才5.7万,5.7万元的价格大概率已经低于行业成本价,草铵膦企业普遍将要亏损,所以同比业绩还会有大幅的下滑,大概要到三季度业绩同比可能会趋于稳定,所以从介入时间点上来看目前这个时点风险还是比较大,最好的时间点应该是在三季度左右业绩同比下滑大幅出清之后再做介入,是一个比较好的位置,这个时点业绩底也基本上就出来了。

公司2023年计划增发20.8亿元用于建设新项目,增发股份不大于1.5亿股,这样计算下来也就是每股13.87元,按照目前的股价肯定是不行的,这里面我们感觉有套利空间。

第四部分:对于公司的看法

整个研究下来我们有以下几个判断

1、公司主要产品目前处在供大于求的情况下,短期内此种情况突变的概率很小。

2、目前公司还在扩产及在建工程金额较高,大概率经过这轮周期低估之后营收及利润会创新高。

3、公司目前的估值属于一眼低估的情况,如果有耐心的朋友我们觉得目前就是介入的时机。