坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《京新药业》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、公司目前动态估值为15倍PE,对于一家医药企业来说是否存在明显低估的情况。

2、新药地达西尼获批

3、是否已经走出集采的影响

第一部分:主营业务

公司主营业务心脑血管、神经系统、消化系统、呼吸系统、泌尿系统药物;还有化学原料药及医疗器械几大板块,公司抗癫痫药物吉易克®(左乙拉西坦片)在全国院内市场排名第一;用于治疗帕金森药物索普乐®(普拉克索片及缓释片)在全国院内市场排名国产第一,抗抑郁药物唯他停®(盐酸舍曲林片及分散片)在全国院内市场排名国产第二。全资子公司上虞京新是全球喹诺酮类抗感染原料药的主要生产企业之一,其主要产品左氧氟沙星和环丙沙星的产量和市场份额位居全球前列;全资子公司深圳巨烽在国内医疗影像显示终端的市场占有率超过 50%,是全球主流大设备厂商的战略合作伙伴,占据市场领先地位。

从上面可以看出公司的核心产业主要在精神类药物、喹诺酮类原料药、医疗影响显示器这几大块,在同行业来说都是占有比较明显的优势地位。

第二部分:企业的历史(过去是否优秀)

1、公司财务状况:从整个公司发展历程来看2012年至2022年近十年营收复合增长15%,利润复核增长35%,还是不错的成绩,资产负债率常年保持30%左右比较稳定,净资产收益率从7%提升至目前的13%左右还是做的不错的,经营性现金流基本上与净利润相符公司赚的是真金白银,从整个公司的发展过程来看一个字就是“稳”整体给人的感觉就是稳稳的发展,我们认为像这类公司不容易出现特别大的偏差,往后的将来大概率还是能稳稳的发展下去。

2、大股东是否有减持股份:从公司上市以来大股东及实际控制人吕钢并未减持股份,公司不存在掏空上市公司的情况。高管减持股份的不多,整体看下来还是可以接受的。

3、增发融资情况:公司上市以来从2011年开始计算总共融资32.69亿元,基本上是每隔2年就融资一次,对与经常融资的公司我们本身是不大喜欢的,公司市值从2011年的7亿上涨到目前的89亿,应该说公司融资也为股东创造了不菲的价值这一点是值得肯定的。

4、是否有受证监会处罚:查询历史并未受证监会处罚。

5、历史分红情况:公司近十年分红总金额为15亿,十年总利润为36.49亿,分红率为41%,对与一家还在快速发展的企业来说分红比例还是可以接受的。

6、增发项目业绩是否达标:未达标

7、公司收购与合并:公司在这些年里收购了不少企业其中2015年以6.9亿收购医疗器械的深圳巨峰是指2022年营收收入为6.29亿,可以收收购的价格还是不高的,2022年1月以2.05亿元收购沙溪制药,目前来看这二家公司表现都不怎么样,都没有完成相应的业绩承诺。

从整个历史来看公司在用并购及自身发展二条腿在走路,并购的器械公司从2016年的3亿增长到目前的6.29亿应该说也还是可以,2022年利润达到9048万,相对与6.29亿的收购价还是性价比非常高的,沙溪制药财报中并未有明确的披露,2022年净利润为1981万,折合收购价来看的话大概是10倍左右的PE,应该说收购的价格也还是可以接受,

自身的发展集中原料药从2018年以来基本上保持稳定,大概营收就是在8~9亿之间,20年21年有大幅下滑主要是由于受集采降价原因,从这些年来看原料药公司营收大概率还是可以保持相对的稳定。

成品药历史营收收据每年都在增长从2018年营收16.7亿增长到2022年营收22.16亿,4年增长32%,也就是每年增长10%都不到。但可以看出公司将制剂成品药做为后续发展的主要推动力。

结合公司整个历史来看我们有以下几点判断,公司没有黑历史是一家值得信任的公司,公司业绩常年保持增长除20年受集采影响业绩下滑之外其余年份表现均不错,公司大股东与小股东利益保持一致,拥有稳定的管理层,公司股价长期趋势也是向上的,从过去看公司还是一家不错的公司,评分应该算是70分左右。

第三部分:公司的将来

研究公司的过去主要是为了看公司是否是一家诚实及能为股东创造合理回报的公司,但从这个时点研究公司的将来是最重要的,着重关注公司是否还有成长的潜力,我们将拆分公司的三大主营业务进行分别研究。

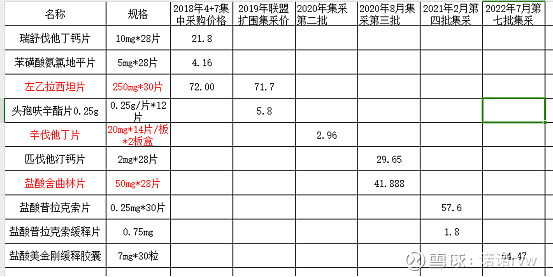

1、成品药:2023年新获批产品(阿托伐他汀钙片获批两个规格、阿司匹林肠溶片获得药品注册证书、硫酸氢氯吡格雷片获得药品注册证书、1类创新药地达西尼胶囊获批上市、盐酸二甲双胍片获得药品注册证书、酒石酸美托洛尔片获得药品注册证书、厄贝沙坦片获得药品注册证书、酒石酸卡巴拉汀胶囊通过一致性评价)这些产品中一大部分都是仿制药,仿制药这块只要肯降价就能中标,这也为后续公司的业绩增长提供了一大保障,公司原产品在售产品(瑞舒伐他汀钙片/分散片、辛伐他汀片、匹伐他汀钙分散片)经过2023年的努力新增产品8款,公司原有产品已经均被集采,根据公司大幅续标率在95%左右,且价格较为稳定

从中可以得出成品药这块由于2023年新获批8款,肯定能为2024年的业绩带来不小的提升。特别值得关注的是公司1类创新药地达西尼胶囊获批上市公司预计峰值在10亿元左右,最终还是要看产品的定价。

中标价格

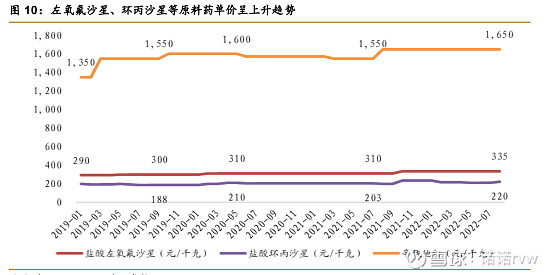

原料药:从公司的过去我们已经知道公司是全球喹诺酮类抗感染原料药的主要生产企业之一,主要产品为左氧氟沙星、环丙沙星、额诺沙星价格走势相对较为稳定,市场地位也相对比较稳定,这块业绩的维持是不需要特别担心,2023年山东7000吨原料药生产基地已经顺利投产,也就是比原来的产能增长了200%左右,2023年替格瑞洛原料药获CEP证书且随着2023年多款新药获批的放量,原料药也会得到一定的提升。

器械板块:近几年的增长还是相对比较稳定的每年大概有10%左右的增长,这块业务公司也是做到了细分龙头的位置,后续的增长很难预测或者说不好把握。

公司整个发展的历程或者说现在的发展理念就是仿创结合的发展思路,这个思路与公司常年业绩保持稳定的趋势是相符的,仿制药养创新药的逻辑。

从公司创新药及仿制药研发的逻辑往将来预测的话,大概率是每年会有多款的仿制药获批,创新药除今年获批的地达西尼外往后三年应该都不会有创新药获批,最快的也就是JX11502MA胶囊目前已经进入ⅡB期临床中还有就是康复新肠溶胶囊目前也是Ⅱ期临床中其余产品目前来看都还早。所以往后几年大概率就还是要靠仿制药来为公司提供业绩增长,再加上新获批的创先药为公司提供一部分的业绩增长。

第四部分:对于公司的看法

整个研究下来我们有以下几个判断

1、公司经营较为稳定大概率还可以保持稳定的慢速成长,想要寻找快速成长性企业的,这家公司应该不符合,从整个发展及目前研发管线及在售产品来看,公司大概率不具备业绩爆发性成长的可能性。

2、公司集采中的有几款仿制药竞争格局较好这是机遇也是风险,大概率在往后的集采中还有大幅降价的可能,这为公司的业绩增长增加了不确定性。

3、公司近几年有大规模产能投放,这都是为了大批量上仿制药及创新药预备的产能,从公司整个原料一体化的发展模式来看,公司仿制药这部分具备成本优势,这一块业务大概率不会被其余厂家击垮,最坏的打算就是利润微薄。

4、公司的整个经营理念我们是接受的,用仿制药来支持创新药的发展,目前公司经过十年的研发也取得了第一款创新药的获批,这是一个好的开始,但获批新药天花板不高,这点很容易压制公司的估值。但这也是企业转型的第一步。

5、目前公司估值15倍PE左右,完全是按照仿制药及原料药的企业给予的估值,目前创新药销售在即,市场是否会给予公司重新估值,按照创新药的估值逻辑就算一款地达西尼估值也至少80亿,所以这里面我们觉得是有套利空间的。

6、综上所述我们认为公司具备营收及利润稳定增长的环境及条件,仿制药每年获批多款、创新药2024年即将销售、医疗企业历年都能保持10%左右的增长、产能建设已经完成这些都是好的因素,唯一的风险就是仿制药降价所带来的营收下滑不知道有多大程度,但大概率新增的可以很好的抵消掉这部分下滑,所以我们觉得公司还是能保持一定的增长,增长的多少主要看几点:创新药的销售情况及新获批仿制药集采中标情况。