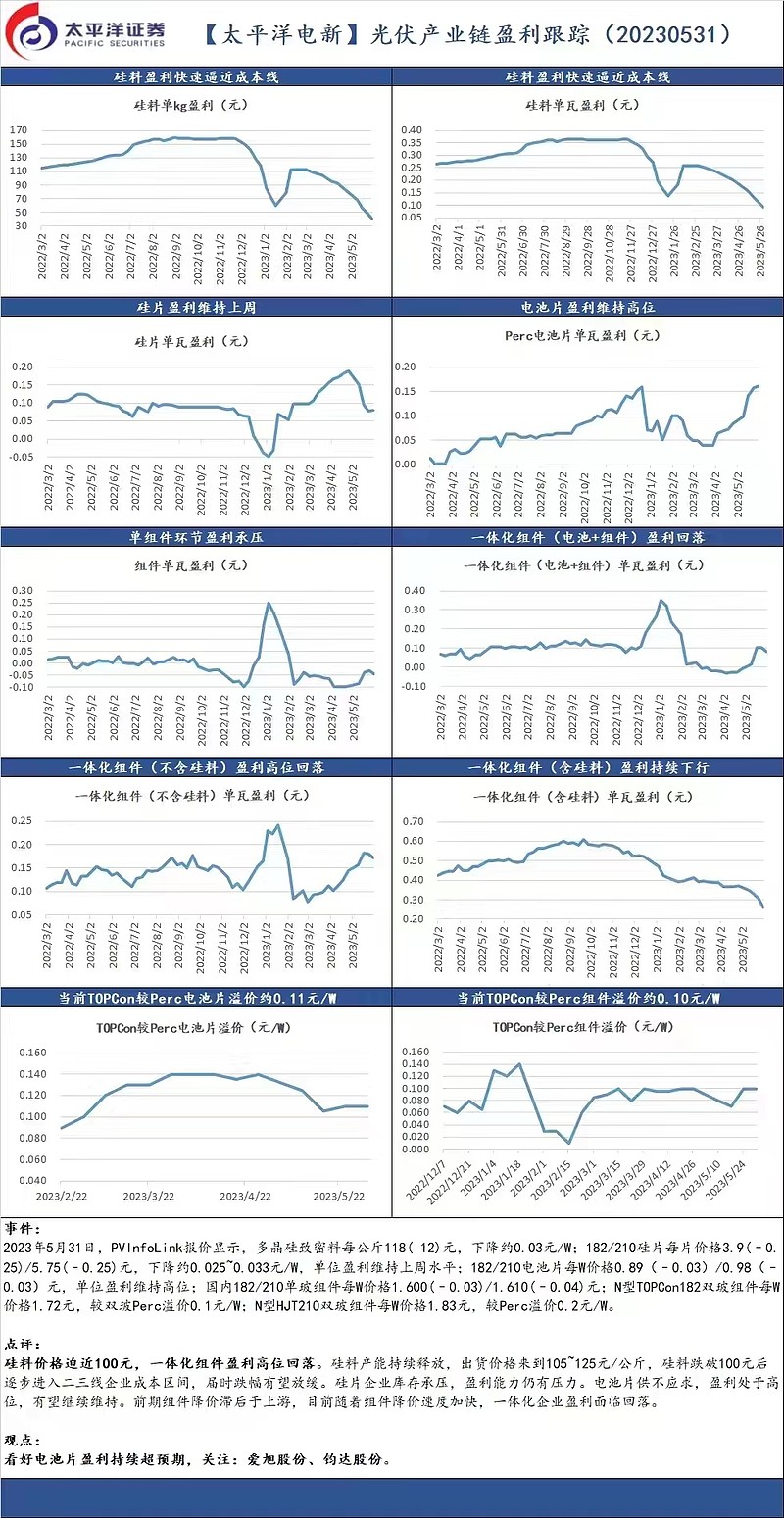

光伏行业进入数星星时代,钧达是那颗最亮的星星。现在做股票难了,也要学会数星星了,以前只要数月亮就可以了,数月亮简单。

先上一张图,电池片环节目前是光伏行业最赚钱的环节,然后电池环节里面的新技术电池片更好。钧达作为新进入者,历史包袱低,topcon 占比上升快,业绩增长快。

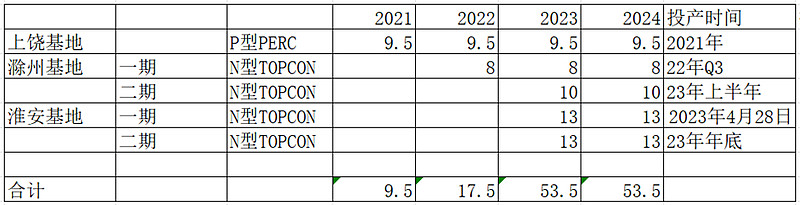

钧达的产能规划表

近两年的利润测算

预计全年电池出货约 32-33GW,其中 TOPCon 约 23GW,占比达 70%+,测算 PERC 单瓦盈利约 5-6 分/W,TOPCon 单瓦净利约 0.09-0.1 元/W。

23年PERC利润=9.5X(0.5~0.6)=4.75~5.7亿元。

23年Topcon利润=23X(0.9~1.0)=20.7~23亿元

23年两者合计=25.45~28.7亿元。算25亿吧。现在股价116.6元,市值232亿,市盈率9.3倍。

24年出货可以到50gw, topcon电池片产能两三年内不会过剩,过剩的是不能升级的PERC产能。钧达的PERC产能可以升级到topcon。

24年PERC利润=9.5X(0.5~0.6)=4.75~5.7亿元,这部分要打折扣,按零利润计算吧。

24年Topcon利润=44X(0.9~1.0)=39.6~44亿元

24年利润按40亿计算吧,同比23年25亿利润增长60%,现在股价116.6元,市值232亿,24年利润计算市盈率5.8倍。

钧达的topcon技术水平

公司已经量产的 TOPCon1.0 量产效率达 25.2%,目前公司正通过 SE 等技术的导入积极推动 TOPCon2.0 产品量产,SE导入有望提升效率0.3pct,预计 TOPCon2.0产品量产转换效率可达 25.5%。后续,公司将持续在电池技术上积极探索、持续改善,不断提升电池转换效率。目标在 2023 年底,公司 TOPCon电池转换效率提升至 25.8%。

目前 TOPCon 电池产品厚度为 125μm-130μm。

高资产负债率问题

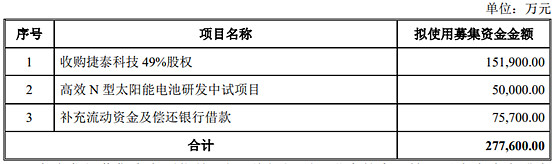

本次增发已经获得证监会批准,本次增发募资总额不超过 277,600.00 万元(含 277,600.00 万元),发行数量不超过总股本的30%,即不超过42,457,281 股(含 42,457,281 股),募集资金用于下列项目:

增发完成后可以解决高资产负债率问题。

结论:23年利润计算目前9.3倍市盈率,24年利润计算目前5.8倍市盈率,目前股价低估,有业绩兑现行情。