本文是自己的操作理由记录,欢迎不同意见讨论,对于地痞流氓无赖一律删评拉黑,我相信拉黑你,你的损失比我大。

今天清仓了赣锋,全部买入了天齐。

计划卖出赣锋的条件是:

1、出一季报时业绩好,股价拉一下清仓赣锋。

2、锂盐价格停涨时。

3、股价疯涨时。

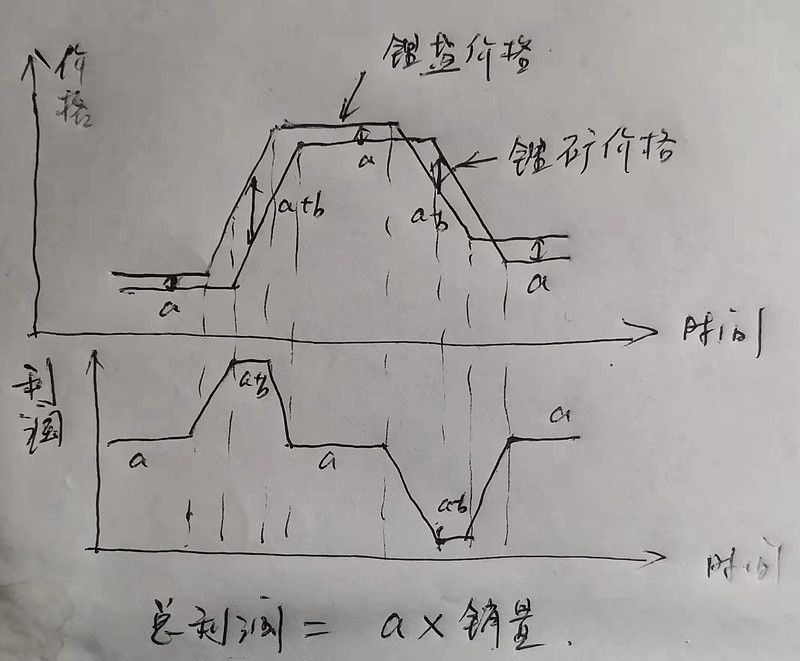

赣锋1-2月业绩预告出来了,但是股价居然没有反应。目前锂盐价格基本涨不动了,而锂矿价格还在继续涨,锂盐价格高位横盘时,赣锋无矿部分8.4万吨产能只是赚了点加工费,赣锋利润率会下降。见下图,详细见《家里没矿的要注意风险了》。

赣锋目前12.4万吨产能,marion 矿和皮尔巴拉矿合计折算成碳酸锂约4万吨,下半年C-O盐湖2万吨碳酸锂生产线会投产,赣锋占51%,权益产能1万吨,这部分是自己的矿,锂盐涨价的部分都是利润,其它的8.4万吨产能只能赚点加工费。涨价时赣锋接近半年的锂精矿库存会增值。但是下半年赣锋的利润环比就会下降。

图中:a是锂盐厂的加工费,b是锂盐厂锂矿库存增值和贬值。

换成天齐的理由:

1、锂盐供求关系估计要到23年6月份才会逆转,这段时间锂盐价格会维持高位,具体多少价格不知道,也许是15-30万维持一年,乐观估计的是到25年,对于天齐来说,锂盐涨的都是利润。

2、碳酸锂从20万涨到50多万,天齐股价一路下跌。目前股价,就算碳酸锂价格按8万计算,市盈率也才30倍,一个需求量每年增长40%左右的行业,30倍市盈率是低估的。详细见以前的帖子《把天齐锂业当做稳定成长股来计算估值》。碳酸锂价格跌到8万都是低估,还担心锂盐价格下跌吗?

3、天齐自有产量4.5万吨,SQM今年产量18万吨碳酸锂,天齐按22%权益(SQM2%的B股会减少)计算有4万吨,合计8.5万吨,泰利森134万吨锂精矿+28万吨利用尾矿生产的产能,合计162万吨锂精矿,天齐占40万吨,可以做碳酸锂5.8万吨。自有产能4.5万吨,剩余1.3万吨碳酸锂的锂精矿。奎纳纳2.4万吨氢氧化锂生产线一季度生产处电池级氢氧化锂,二期项目下半年开始启动。

4、港股增发,还掉部分债务,降低财务成本,启动安居2万吨项目,并有可能启动措拉锂矿。

5、SQM领式期权今年到期,会有一笔可观的投资收益,但是天齐的股数少了很多,估计只剩下1/4-1/3。

6、参股的SES AI美股上市会有投资收益,天齐占7.48%,总股本3.71亿股,天齐占27767941股。现在天齐持股市值12.3亿人民币。当初天齐花了1250万美元参股(0.8亿人民币),投资收益11.5亿人民币。

天齐的风险

1、奎纳纳项目不能连续生产,这个可能性应该比较小。对于奎纳纳项目,是否能做出电池级氢氧化锂已经无所谓,只是面子上过不去,只要能连续生产就可以了,工业级氢氧化锂同样是暴利。

2、港股低价增发风险,目前外资撤离港股,港股股价低迷,低价增发老股东权益受损。

3、SQM的B股数量大幅减少,这个其实不是雷,只是少赚了,不是亏。

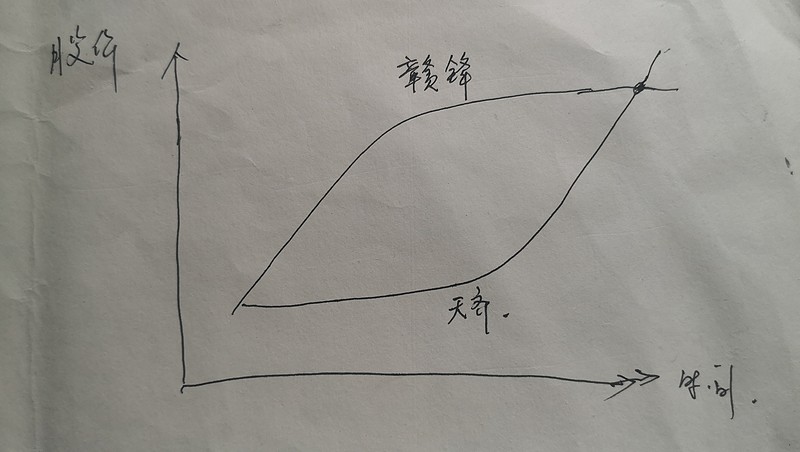

这张图20年发过的,天齐和赣锋的股价就在按这张图走,20年赣锋涨的多,21年天齐涨的多,现在走到了鱼尾部分。