行情回顾

消息面:周五尾盘的社融数据大幅低于预期,7月新增贷款创10年新低,M1和M2剪刀差继续走扩,存款定期化严重。点评:存款定期化是果,市场整体投资回报率低才是因,如果定期存款的利率高于市场投资回报率,谁愿意拿钱去投资,没有投资谁去贷款,那么存款利率必须降,没有回头路,存款利率下调是降息和引导消费和投资的基础,这就是今年的债券市场主线,我在今年1季度的文章就提到过存款利率下调是可预期、可展望、可想象的市场逻辑,配置盘锚定负债成本配置就完事了,债券市场的博弈不是只有“多”和“空”,长久期与短久期在资产配置上也是一种博弈,对于负债结构稳定的银行机构,锁定长端收益的策略没有毛病。

资金面:隔夜边际收紧,但并利率中枢并无明显抬升,这两天加权低,但借钱者众,隔夜选手并没有想象中的那么轻松,借隔夜出7天也挣不了几个钱。

A股:本周一直在提示市场很弱,热点散乱,市场底不是底,我经常自嘲主职炒股,副业做债,因为我觉得我股票市场的功底远高于债市,我债市的一些研究和逻辑全是建立在对于股票市场的理解之上,周五在匿名群看到一群人在吐槽A股不行,挣不到钱,实际上大家连A股和美股指数构成的差异都没去研究过,这能挣到钱吗。总说A股没价值,2013年账上现金大于公司市值的公司一大堆,这就是为什么当年公司都喜欢并购的原因,没有发现价值的眼睛,就不要怪市场没价值。天下没有免费的午餐,该研究研究,该交学费交学费,投资没有速成班,当然不玩立省100%,但随着A股成为那个蓄水池,你不玩真的就能立省100%吗。

利率债:利率债收益率整体下行,长端非活跃债表现略好,本周的波动幅度就是1BP,社融数据会成为压倒空头的最后一根稻草打破多空平衡吗?我们下周拭目以待!这周我并没有闲着,到处询问各机构对于行情的看法和交易策略,询问的结果就是收益率上行配置,下行止盈是当下的主流策略,很多机构下半年都有到期资金需要配置,那么问题来了,这种情况下怎样的市场走向,会让大部分机构难受,我得出的结论就是收益率直接下一个台阶,哪来的那么多高买低卖(收益率),让低抛的全部踏空才是市场阻力最小的方向。周四230210的借贷集中度接近50%,咱先多为敬!!!

国债期货:按周五尾盘的现货走法,下周国债期货就是跳空高开突破压力位了,能不能真突破一骑绝尘我们拭目以待,之前也反复提示日线MACD表现出的多头信号。

投资策略

股市的强弱与指数涨跌无关。真正懂股票的人都是不看指数的,因为指数构成有他们特定的规则。例如上证指数是全市场的股票市值的加权,这就注定了个别市值大的权重股对指数影响力会非常大,创业板指也是一个道理,万亿市值的宁德时代能够决定创业板指的走向。

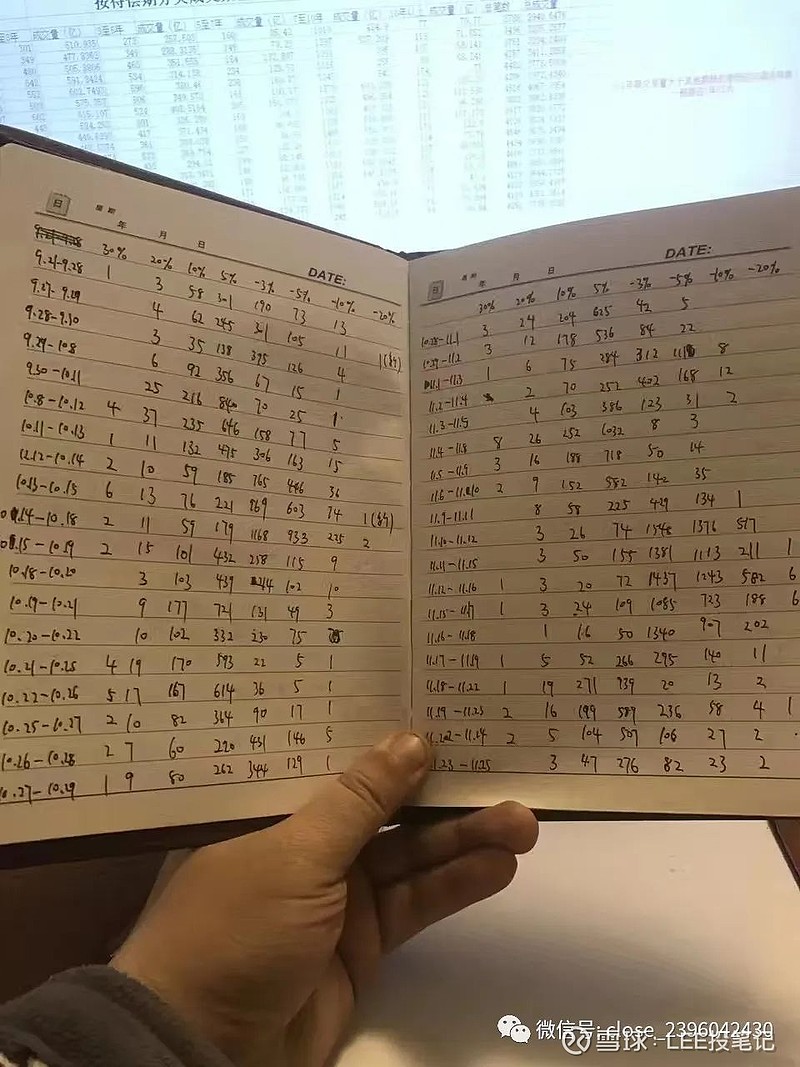

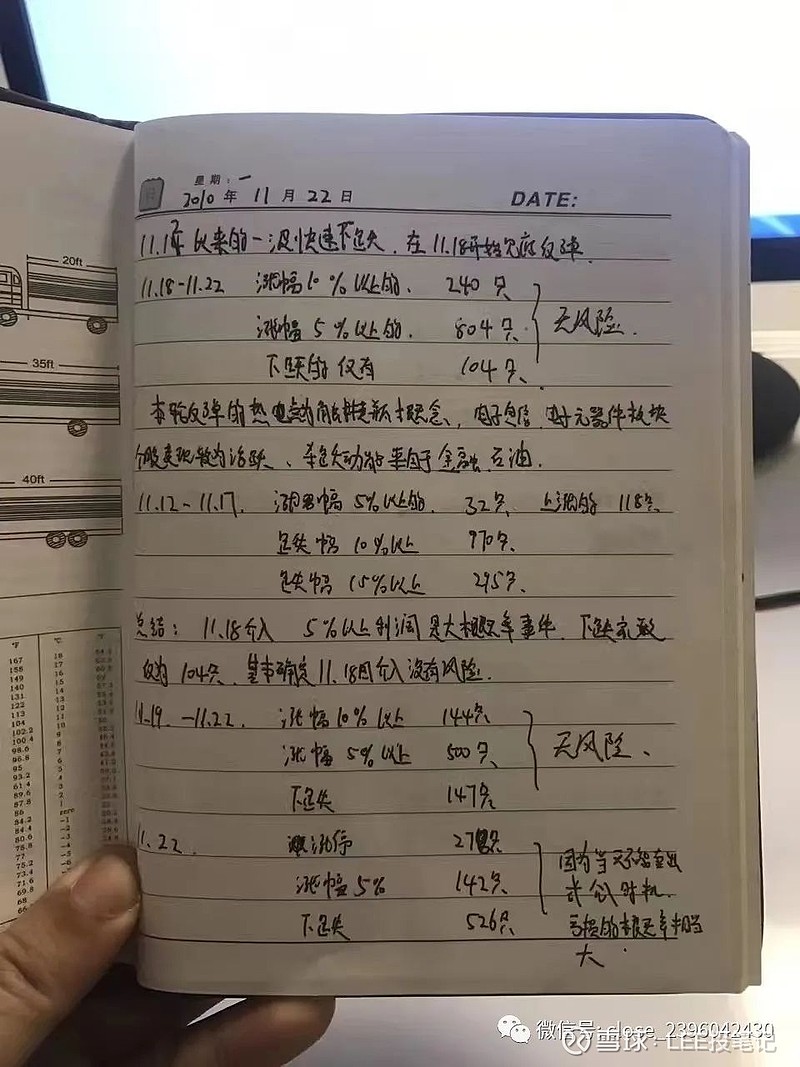

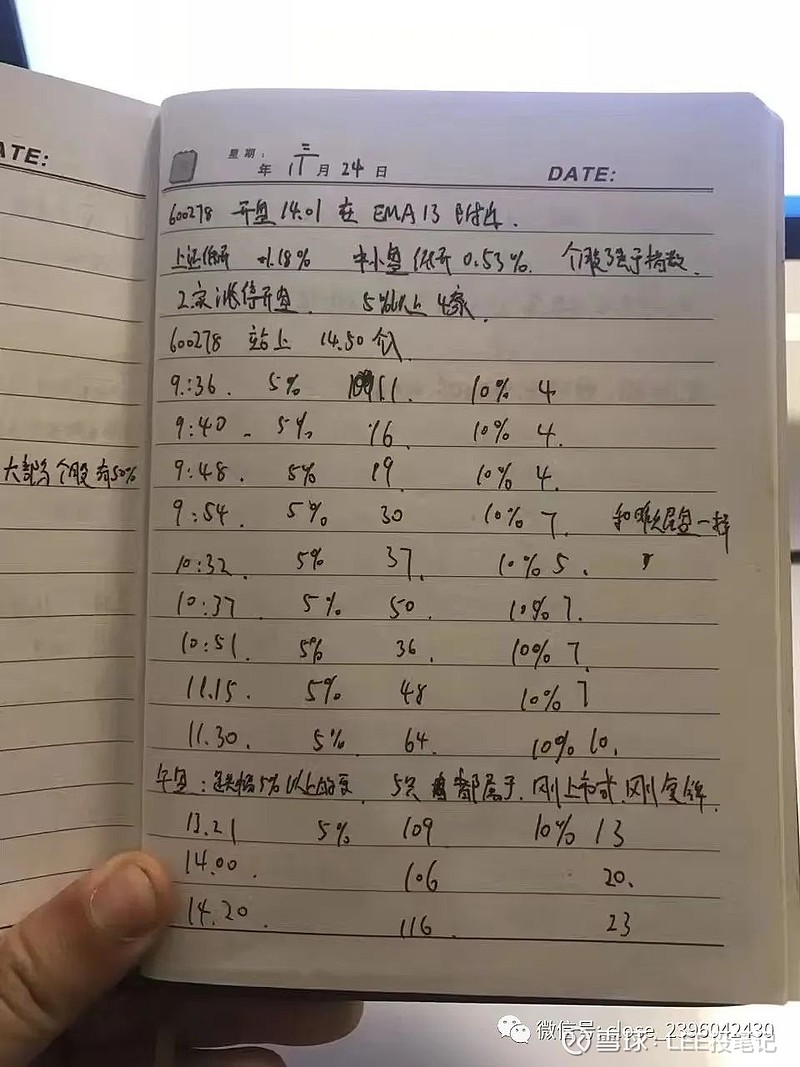

那么怎么去分析股市是处于强势还是弱势呢。2010年读书那会,我会把每天的涨跌幅超过某一标准的公司数进行记录,坚持了大概半年吧,渐渐对市场的“强弱”有了一个概念,现在交易软件已经能直接看到了,以前这个数据是需要自己记录的,我不仅记录每天的还记录每小时,慢慢的发现了一些规律。

如何应用股市的“强弱”概念去挣钱。如果你是一个债券交易员,因为股债跷跷板的原因,今年1季度股市拉权重股“中特估”概念,我经常在股市指数高位,买入债券,博国债期货跳水。比如近期,我发现涨幅超过5%的股票竟然不超过100家,这放在几年前那是不敢想象的,因为每天以前百家涨停都是常态,我判断股市非常弱,因此坚定做多债市,最少股市的下跌在盘中会助攻债券收益率下行。

放几个我十多年前做的关于涨跌幅榜统计的笔记吧,刚开始研究我并不知道这个东西对我未来的投资会起这么大作用。渴望未知、探索未知、应对未知是一个优秀投资人的基本素养。我们做的努力大概率会在未来以某种形式回报你,十年前谁能想到我会成为一名债券交易员呢,但当时的努力还是让我接触债券交易时显得非常从容。