一、简化资产负债表:

1、几乎没有有息负债

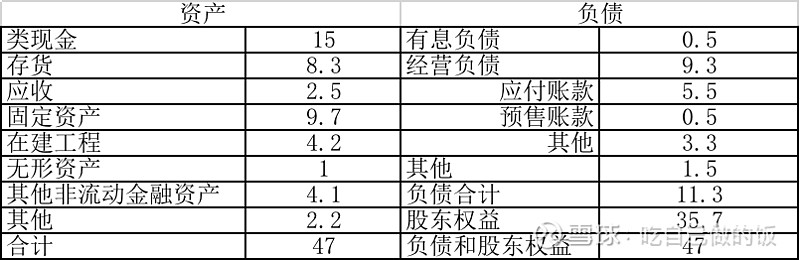

2、账面现金充足。类现金15亿,其他非流动金融资产也是权益投资和理财,加起来接近20亿元

3、对于公司而言总资产周转率有点低,主要是现金留存多但是没有新的投资成长空间,未来公司可以找到好的花钱的地方吗?或者未来公司可以选择回购或者更大比例分红,提高净资产收益率

4、存货占比挺大的,存货周转率应该不高,有什么可以提高的方法吗?

结合公司利润表,富安娜的生意模式很简单。通过全国的1300多家门店、线上渠道买床上用品(四件套、被芯、枕芯、床垫)。收入最高达到30亿,净利润最高接近6亿。公司最近几年分红率达到了80%,年分红金额4亿以上,上市累计净利润40亿,累计分红15亿,是募资7.8亿元的接近两倍。2009年公开上市市值30亿,现市值78亿。11年过去,虽然分红给予了投资者回报,但是市值回报10年翻倍太低了。

二、投资价值分析

1、过去十年,头部高端家纺品牌梯队变化不大,这是不变的地方,并且这样的品牌溢价将会长期持续存在,拥有一定的涨价空间。家纺本身属于功能性低频次消费产品,而对于高端产品而言,具有一定的精神消费属性,这是这家公司最大的价值所在。

2、公司的毛利率常年保持在行业最优水平,并且2020年疫情影响下,公司所面对的消费群体的粘性竟然很强,并没有给公司带来巨大的打击,公司今年还能小幅营收增长,两位数净利润增长。体现这个行业的高端格局和市场空间的稳定性。

3、公司的资产负债表极其简单并且优秀,大股东注重股东回报,分红慷慨。公司利润真实并且维持这样利润所要花费的资本开支极低(1~2亿?)到手的都是现金,属于现金奶牛公司。投资的安全性高(现估值股息率可达5~6%)。

三、面临的问题

1、电商进度缓慢,错失红利

这是一家稳健当时步伐很慢的公司。过去十年的电商红利、消费升级红利只是匀了一点点边。真正享受到这波红利的是南极电商这样的代工厂模式。

不过,我体验过南极人的产品和富安娜的产品,从个人体验角度出发,我认为随着年龄的增长我会转变为富安娜的客户。单身租房时,100块一套的四件套确实质量还行,而且设计也挺潮挺ins风,比以前的线下小店性价比高多了。但是当我成家结婚、有了自己期待的房子后,就会想在自己家里配置两套高端家纺,享受生活。当时第一个想到的是富安娜产品,不过我家还是喜欢纯色纺织品多一些,顶多加上一些花边,富安娜这些款不多,但总归是有一些。买了后跟以前自己买的便宜货对比一下,质量差距明显。

而富安娜2019年电商占比达到38%,今年预计还会进一步增加,电商毛利率也接近50%了,虽然步子慢,但也在慢慢追上,并且保持住了高端品牌的溢价,说不定在下一步奢侈家纺消费潮下来一把爆发。

2、品牌印记过于有特色,且不符合当下时尚主流,受众有限

富安娜的品牌形象太过于富丽堂皇(就是花花花),以至于有人认为把标签去掉一眼就能看出是他家的产品。鲜艳、花色多恰恰是最近几年不被主流年轻人喜欢的,ins风、北欧风、日式极简风、甚至美式轻奢风、新中式都是以简单明亮的配色,显得大气、清爽。只有复古欧式风、老土中国风才会有花花绿绿的过于花哨的配色。

不知道痴迷于调色的林老板怎么看待这个问题。也许是我不懂艺术,不能理解潮流的反复,坚持自己,说不定那天潮流又来到的花花绿绿的这一边。

四、总结

富安娜一直是一家注重产品质量、品牌、口碑的企业,具有成为中国品牌之光、百年老店的潜质。只不过,过去十年的渠道的变革下,层层加价塑造高端品牌的门店模式受到冲击,电商步伐缓慢让公司市值回报并不理想。

但如果我们再把目光放的长远些,互联网产品满足了消费者合理价格下的质量升级需求,对于高端家纺品牌的精神消费需求却有所缺乏,并且这个缺口随着收入水平的提升将会越来越大。

高端品牌的定义是什么,我的理解是能够经历时间考验的、持续的高端形象,用时间构筑的壁垒才是经久不衰,且越来越宽厚的护城河。(就像百年老酒、百年老窖池,这种稀缺性都是时间的朋友,越来越稀缺)。

门店加价来塑造也好、通过坚持特色的花色来塑造也好,电商时代,只要调整过来了,反而可以让品牌的溢价变现起来更加容易。

现在的富安娜,有点像没跟上电商之前的洽洽食品(重品质和传统渠道,等待一个爆款红遍全网)、有点像成为国货之光前的李宁(深受渠道变革带来的冲击)。能不能再一次雄起,也要靠一些运气和造化。

好在,现在的富安娜资产负债表很漂亮,账面大把现金,每年稳定收益,不需要太大投入,大股东慷慨分红,提议公司回购股票,股息率5~6%,安全性极佳。假设公司未来三年净利润复合增长10%,大约到7亿,品牌溢价被市场认可,给20倍PE,目标市值140亿,现在70亿出头的市值,三年一倍,足矣足矣。