一、IPO门槛降低,企业项目被并购意愿降低?

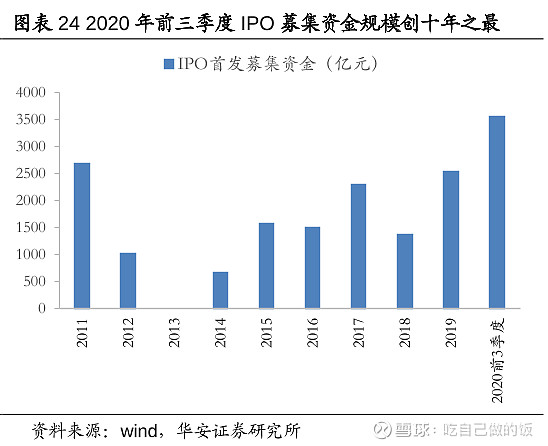

证监会全面推进注册制改革,从最早的科创板试行注册制、到创业板开始注册制、再到全面注册制时代,所有证券市场市场相关的机构、拟上市公司都沉浸在注册制带来的上市盛宴里。2020年前三季度IPO募集资金规模创十年之最,全年这个数字将会更大。这给了市场参与者们一个错觉,特别是项目公司,认为现阶段被并购是不划算的,还不如拼一拼直接上,自己可以把控,估值更高。再加上以投行为首的中介机构在利益驱动下,当然是将让自己跟进的项目推动上市才是利益最大化。笔者认识的某券商投行保代产能极其紧张,保代们几乎是24小时连轴转,刚下飞机又上飞机,恨不得一天当作三天用,生怕晚一秒就错过了这个历史性红利。

这场繁荣的景象究竟是泡泡还是常态?要是自己都能IPO了,谁还愿意被并购?

二、历史数据显示,并购是证券市场的主流才是常态

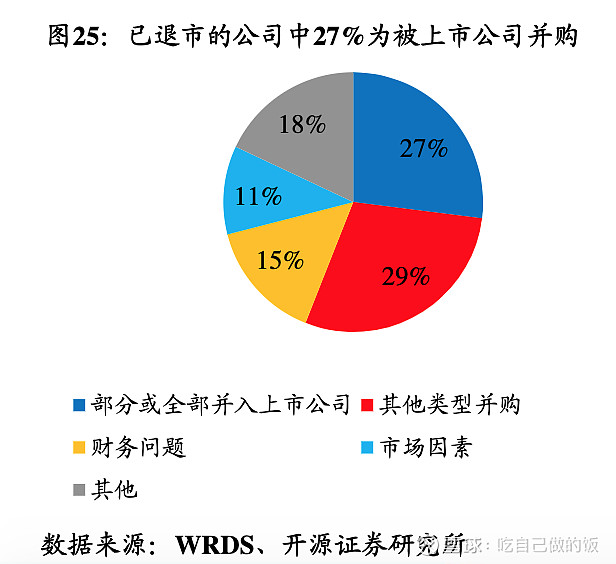

一个数据是来自成熟的注册制国家——美国。“1980年到2017年的四十年中,上市公司数量累计达到26505家,扣除6898家存续状态不明的公司,仍处于上市公司5424家,已退市公司达到14183家(占比72%)。退市的主要原因有并购(占比56%,其中27%为被上市公司部分或全部收购)、财务问题(15%)和市场因素(11%)”

IPO上市对于成熟市场而言,并不是资本运作的终点,甚至只是起点。随着产业的发展、公司企业的战略变更,甚至实际控制人想法的改变,并购/被并购是企业上市后的二次选择。

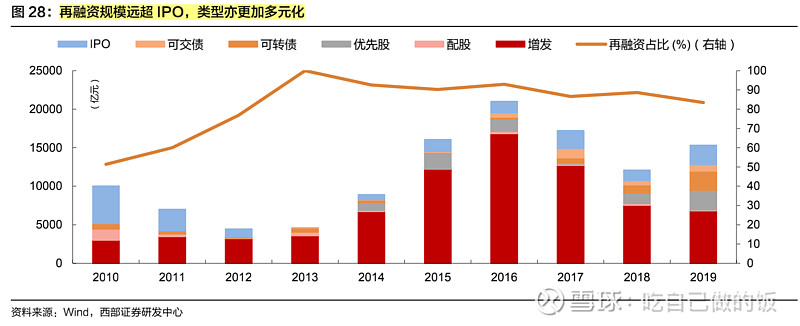

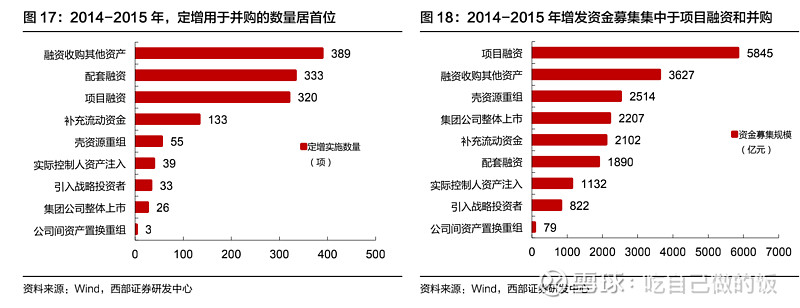

另一个数据来自于中国市场本身。过去十年,资本市场再融资的规模历年来都远超首发上市募资。并且,再融资的类型亦更加多元化。而再融资的目的中,往往是更收购资产相关,二者相伴相随。

无论从美国市场来看,还是国内本土市场来看,并购重组始终是资本市场的主流。

三、背后的原因是什么?

为什么会这样呢?创始人创立了一家公司,常常被比喻为自己孵化带大的儿子,怎么会轻易把自己的儿子给卖了呢?

1、个人自我实现的需要。公司就像儿子,但毕竟不是儿子,而是赚钱的工具。随着行业的发展,增量市场渐渐饱和,行业呈现内过度竞争带来的持续低利润,成本却居高不下的惨状,这并不符合人类个体追求安定稳当的幸福生活要求。因此,总有行业参与者选择退出行业,去增量市场寻求机会。亦或实现了人生目标,安享晚年。选择被并购也就理所当然。

2、产业发展的内在逻辑。行业发展的成熟阶段,总是伴随着集中度的提升,已投资的固定资产被并购整合的效率显然高于将旧产能销毁重建。另一种,是强强联合,通过扩大规模获得规模优势,获得产业链上更高的议价权,或组成更强大的集团共同面对国际市场的竞争等等。

3、背后资本的需求。这是美国成熟注册制市场带给我们的启示,成为了上市公司,并不意味着你就是收购方,大多数时候(56%的上市公司)是被收购方。这背后的原因是美国公司发展历史更久,委托代理制度更加完善,不少公司背后的实际控制人早已是各路资本或者基金。通过买卖控制公司的股权,买入整合、提升质量、卖出退出等操作已经是常态。

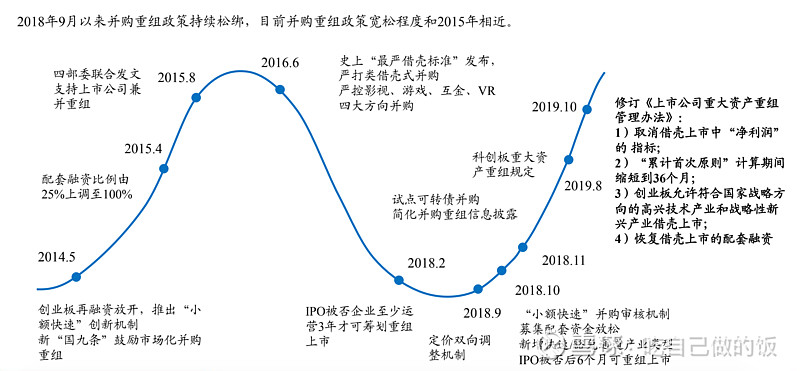

四、当下的政策环境

资本市场的再融资与政策密切相关,当前正处在并购重组的新一轮宽松周期,政策的放松程度也算得上跟上IPO的注册制步伐。

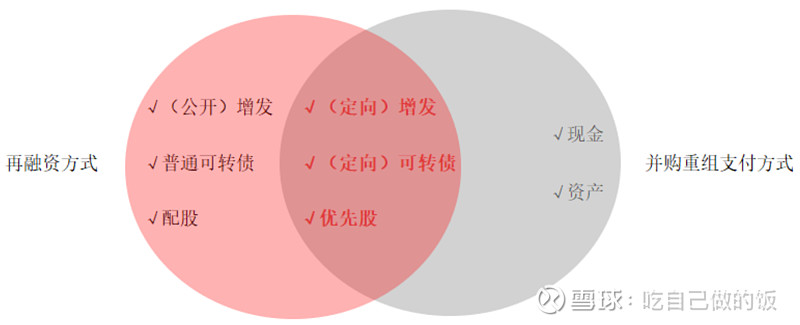

另外,资金的来源至关重要,2018年以来试点可转债、优先股增发并购支付,多种支付方式为并购重组提供重组弹药。

五、总结

1、并购重组并不是不再吃香,而是会越来越香。注册制的热潮过后更为并购提供了充足的供给标的库;

2、如果对标美国市场,已上市的企业甚至可以作为并购的重要标的池;

3、并购的繁荣是结果和现象,背后的原因有来自个人、产业发展、投资机构的需求推动;

4、当下正是难得的并购好时机,政策宽松,募资通畅。

#并购策略# #并购重组# @今日话题 $欧派家居(SH603833)$ $索菲亚(SZ002572)$ $欧普照明(SH603515)$