2020年,新冠肺炎疫情汹涌而来。

新冠肺炎疫情之下的股市,很多人都猜中了开头,但没猜中结局。

节后第一天,股市大跌,千股跌停,上证指数暴跌7.72%,第二天更是跌到了2685点。出乎意料的是,暴跌之后迎来了上涨,截至今天,仅仅两个星期,基本恢复了失地。

回顾历史,我们看看面对各种危机时股市的表现。

SARS时期

中国内地累积病例5327例,死亡349人;中国香港1755例,死亡300人;中国台湾665例,死亡180人。

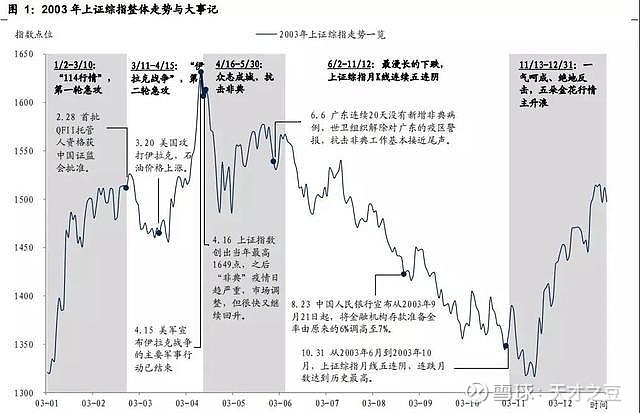

SARS是从2003年4月份开始成为市场的焦点,当时市场出现了一波快速调整,随后也迅速出现了反弹。一直到6月24日,世卫组织宣布将北京从疫区名单排除。这段时间上证指数从1649点跌到了1512点,跌幅9%。在解除疫情之后,反而遇到了更大幅度的下跌。

二战时期

为了观察更极端的情况,再来看看比疫情更可怕的战争。

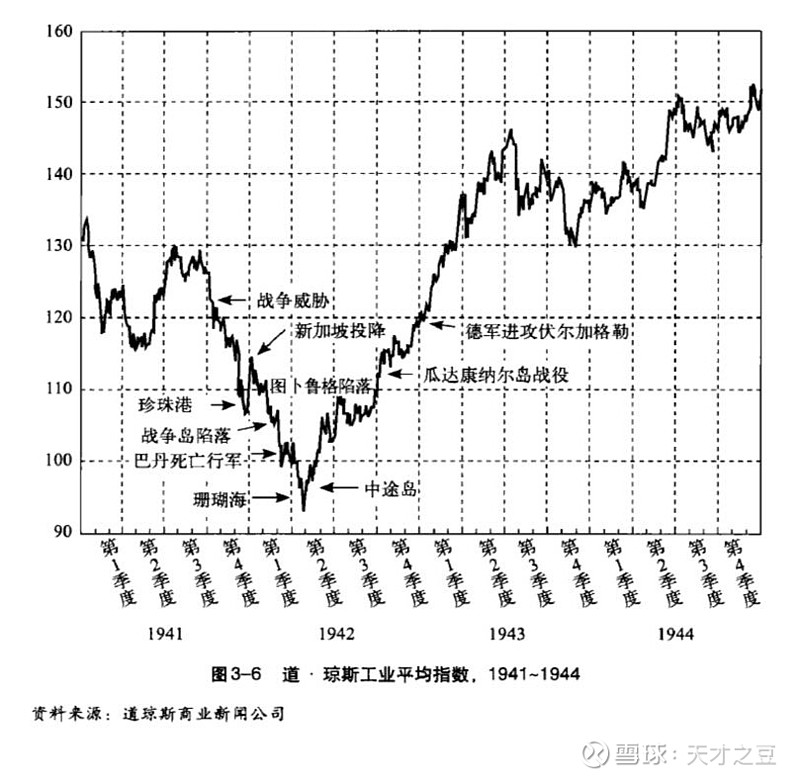

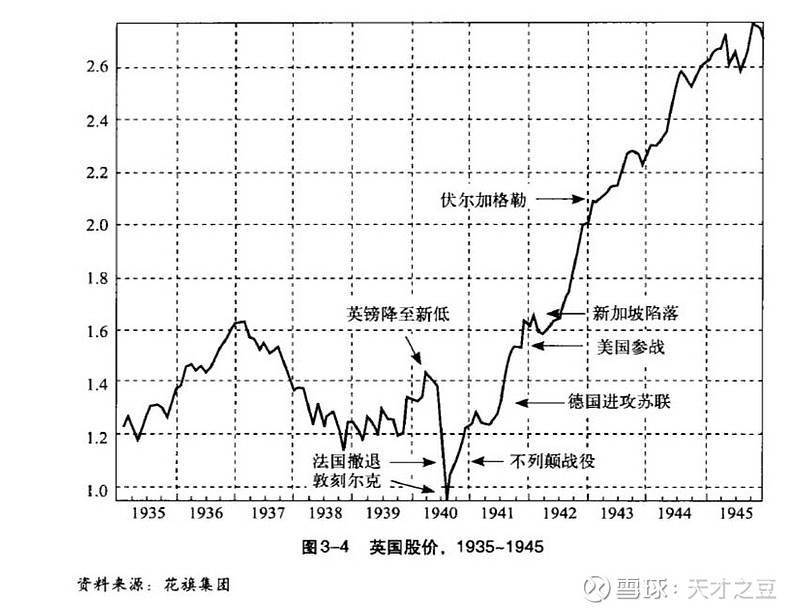

第二次世界大战,造成全世界超过7000万人死亡,1.3亿人受伤,工厂都忙于战争物资的生产,社会经济活动长期停摆。

在二战时期,美国和英国都经历了大幅度的股价下跌,在战争结束后才逐渐恢复,走向新高。

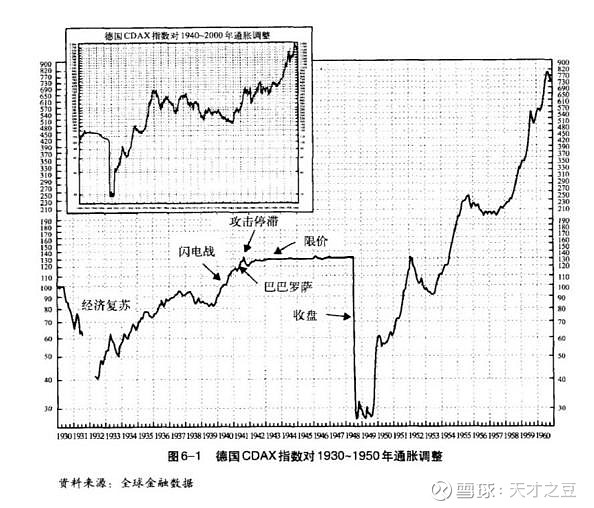

战败国德国的则走向了相反的命运,政府被推翻,哪怕经历里政府的强制限价,恢复交易后,股市瞬间暴跌超过80%,走向了毁灭。

与战争不同,疫情是一定能最终战胜的。虽然遇到了全国性的封城与大停摆,但是可以确定最多几个月以后就能恢复。

股票的内在价值

股票是一种资产,股票的内在价值是企业未来现金流的贴现,几个月的暂时负面影响对有核心竞争力的品牌消费企业的内在价值影响不大。某种意义上,对于那些有核心竞争力的龙头企业而言,肺炎导致的负面影响是一次性的,有点类似于一次性的“营业外支出”、“非经常性损益”,这些“非经常性损益”对企业内在价值影响不大。

取极端情况来看,假设疫情影响了整个季度,让企业整个一季度营业收入为0,二季度也恢复缓慢,营业收入为去年的一半(这基本不可能发生)。

对大部分企业而言,因为无法进行生产,它的营业成本相较去年会降低,因此造成的实际的损失小于营业总成本。

以上市公司海康威视为例,它总市值为3600多亿人民币,如果认为疫情前的股价是它的合理估值。去年一季度的营业总成本为85亿人民币,营业成本为54亿;二季度营业收入为140亿,营业总成本为110亿;可以推测出在极限情况下,它今年一季度最多亏损85亿,二季度最多亏损40亿,疫情带来总的亏损幅度也肯定小于125亿人民币,我们可以将这亏损计提为一次性的“营业外支出”。

当跌幅超过125/3600=3.5%以上时,就可以认为市场过度恐慌了。大部分企业都可以以此方法类推。

相反,在疫情结束以后,有较大概率出台各种刺激经济的政策,加速生产的恢复。股票作为一种资产,未来可预期的通货膨胀,也会导致股票的内在价值的提升。

结论

从经济的角度而言,面对疫情无需恐慌,哪怕是遇到了几个月的停摆。更需要提防的是防止当前全世界激进势力与民族主义的抬头,因为他们将可能带来战争,人类的历史表明,战争远比疫情可怕。