1.普通股净利润:43.70亿港元,超出预期。同比减少22.5% 。EPS为0.91 港元。中期股息每股0.21港元。原来以为会下降40%左右,核心业务利润38亿港元也的确下降34%。这两个数据差异在非现金汇兑损益和资产减值损失。

2.非现金汇兑损益:11.16亿港元,比较复杂。我连蒙带猜的分析一下报告里的这几段话。

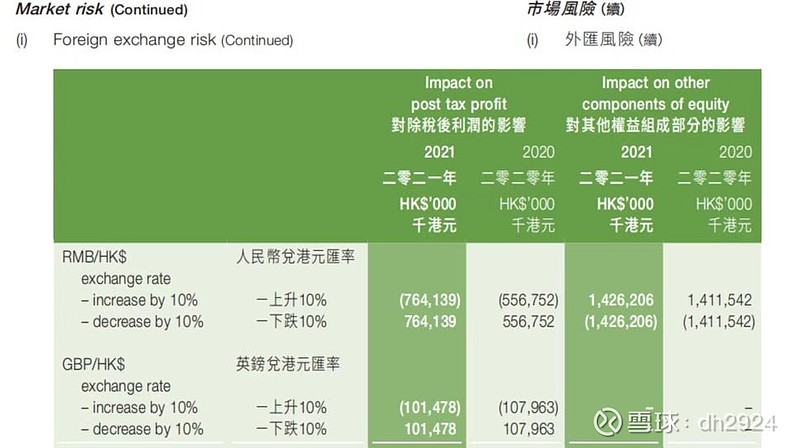

(1)先看一张年报里的图:就是说人民币贬值对净利润是正影响,对其他综合收益(只影响权益部分)是负影响,而且后者大于前者,导致对综合收益是负影响。“人民币兑港元及美元升值或贬值可能对本集团的经营业绩造成正面或负面影响。”

(2)上半年对净利润正影响是由于在香港有人民币借款,而华润是在香港注册、港币为本位币的。“汇兑收益主要是由于本公司于香港市场获取人民币贷款融资,在以港币列报的财务报表上由于人民币对港元汇率下降而导致账面收益。”这部分是一张报表里由于币种不同产生的汇兑损益,所以影响净利润。按上半年人民币贬值4.6%毛估估在香港借了240亿人民币。“于2022 年6 月30 日 ,以本地货币及外币列值的银行及其他借贷分别为人民币950.25亿元、261.85亿港元、1.29亿英镑及129万欧元。”也就是说这950亿人民币借贷中有240亿是香港借的。

(3)对其他综合收益负影响是由于外币报表折算差额造成的,是多张不同币种的报表由于合并而产生的,所以不影响净利润。这部分-67.57亿港元,导致折算成港币后净资产反而下降了26亿港元。

(4)真正的汇率风险其实是262亿港币借贷。这部分是按照香港银行同业拆息加点计息的,相当低,这也是华润资金成本比同行更低的原因。我怀疑没有锁汇,其实如果一直保持这个量,汇率风险是多年的平均数,涨涨跌跌,的确没有必要增加锁汇成本。再说在香港还借了等量的人民币。“本集团主要项目公司的功能性货币为人民币,其收益及支出主要以人民币列值,汇率风险主要源于港元借款。然而,若干实体位于香港,其功能货币为港元,其汇率风险主要源于以人民币列值的结余和人民币及英镑借款。”

(5)综上,华润有不小的外币借款,但汇率风险不大,因为有足够的能力续借。

3.资产减值损失:5.91亿港元,比较意外。“主要由于对贵州天润煤矿计提减值4.39亿港元及对五间房西一矿应收资源款计提折现减值0.68亿港元。”不了解为什么煤矿居然计提。

4.新增风光装机容量:0.86GW,低于预期。“本集团2022年目标新增风电和光伏项目并网容量6,300兆瓦,其中大批项目将于今年下半年并网。”“2022年上半年新核准或备案的风电项目约3,050兆瓦,光伏项目约8,840兆瓦”。看上去,要实现2025年末占比50%、十四五新增40GW,主要靠光伏,收益率难呐。

5.售电量:不列数据,继续优秀。火风光利用小时都超过全国平均数。市场化占比81.8%。96%的火电项目开展供热业务。平均供电煤耗同比下降。

6.资本开支:132.5亿港元,占全年379亿(其中80%为风光)的35%。

7.分拆:不搞分拆搞激励?“我们进一步优化组织结构,充分发挥员工和经理人的积极性,在国内目标市场开发新的风电和光伏项目。”“本集团的资本结构合理,可支持其未来发展计划及运营。”

8.经营现金流:82亿港元,同比增加71%。

9.应收账款:331亿港元,同比增加11%。华能同比略降。看上去华润欠补回收的慢一些。

10.两个对利润影响的因素:一是折旧政策。风电、光伏发电设备的预计使用年限从18年调整为20年,预计净残值率保持为零。导致期内折旧开支减少3.51 亿港元。二是少提工资。计提的绩效奖金减少5.30亿港元。

11.财务费用:19.43亿港元,其中在建工程资本化的利息4.82亿,占比20%左右,比华能高不少。全部利息24亿港元/全部借贷1385亿港元*2=3.47%,资金成本是够低的。

12.永续债:108亿港元,假设这个算成债务,真实负债率为67%不到,还是相当低的。这块权益应分配的净利润(利息支出)报告里没提,应该是包含在“非控制性权益”占有的0.05亿港元里了,也就是少数股东权益占有的是负数。去年利息支出是4.63亿港元。

13.分部利润:火电亏损20亿港元,亏损率5%。风光盈利53亿港元,利润率46%同比持平,没有明显下降哦。

14.总结:华润迫于新能源投放资金需要,对融资和市值管理上还是有想法的,对利润也做了些修饰,对分拆和激励估计是动过脑筋的。尽管未来大举光伏会影响收益率,增速也可能下降,但其管理和资产还是称得上优秀,叠加火电改善明显,未来一两年内上百亿利润还是比较确定的,就是港股这个变态市场给多少估值的问题了。