| 发布于: 修改于: | Android | 转发:3 | 回复:23 | 喜欢:7 |

现在牧原的市值确实是受到中远海控市值制约的,二者今年利润都在200亿~300亿,一个处于周期上行稳定阶段(牧原),一个处于周期下行中继反弹阶段(中远海控),确实市值有参考比较的价值。现在海控的市值比牧原少200亿,确实有些难舍难分。

没分红呀,现在市场只认高分红。

唯有加仓大盘即将迎来反弹。

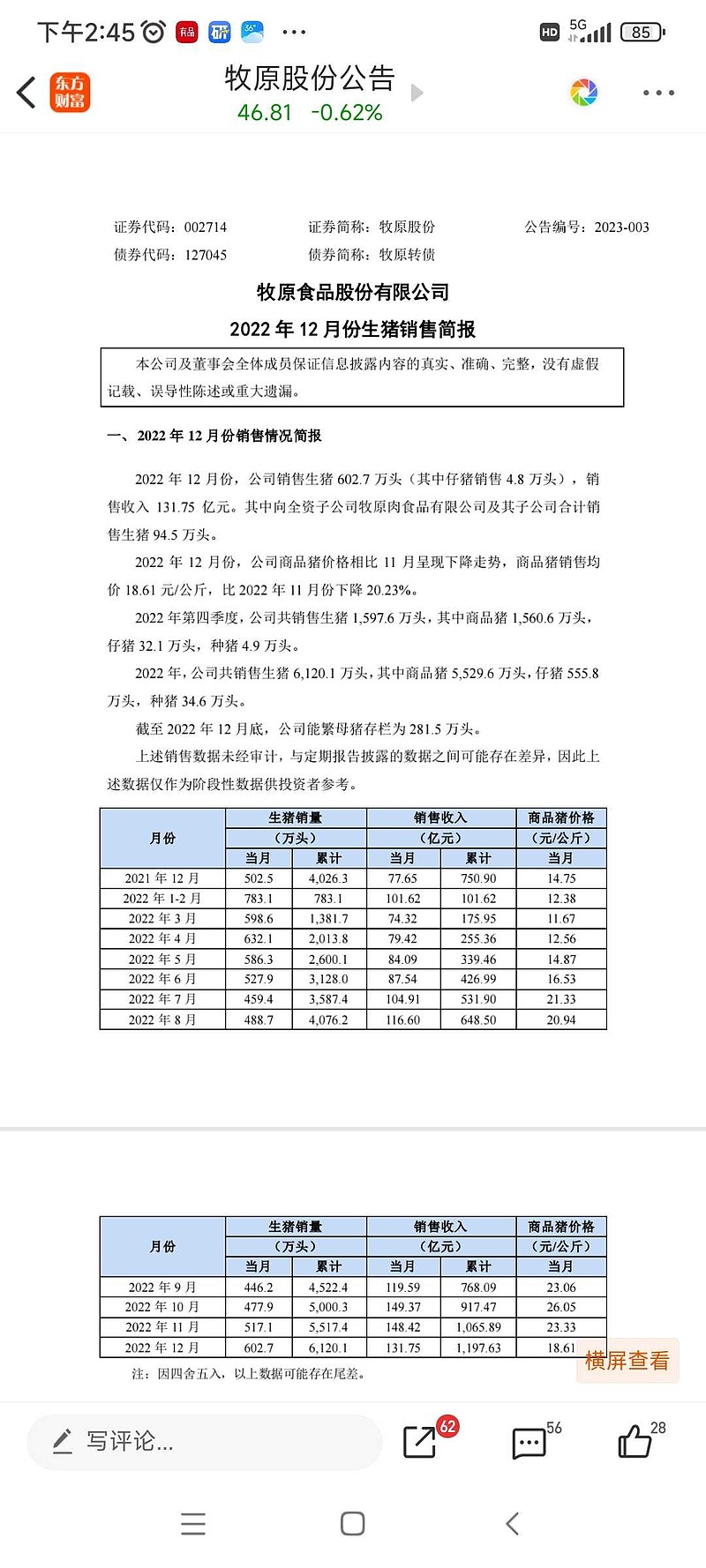

22年成本15.7元,利润149亿,所以今年利润会高许多

除一下,22年猪价平均也有19.57元。只要有这个价,就有400亿

个人觉得23年猪肉均价16、17就很不错了

全年成本没有13这么低的

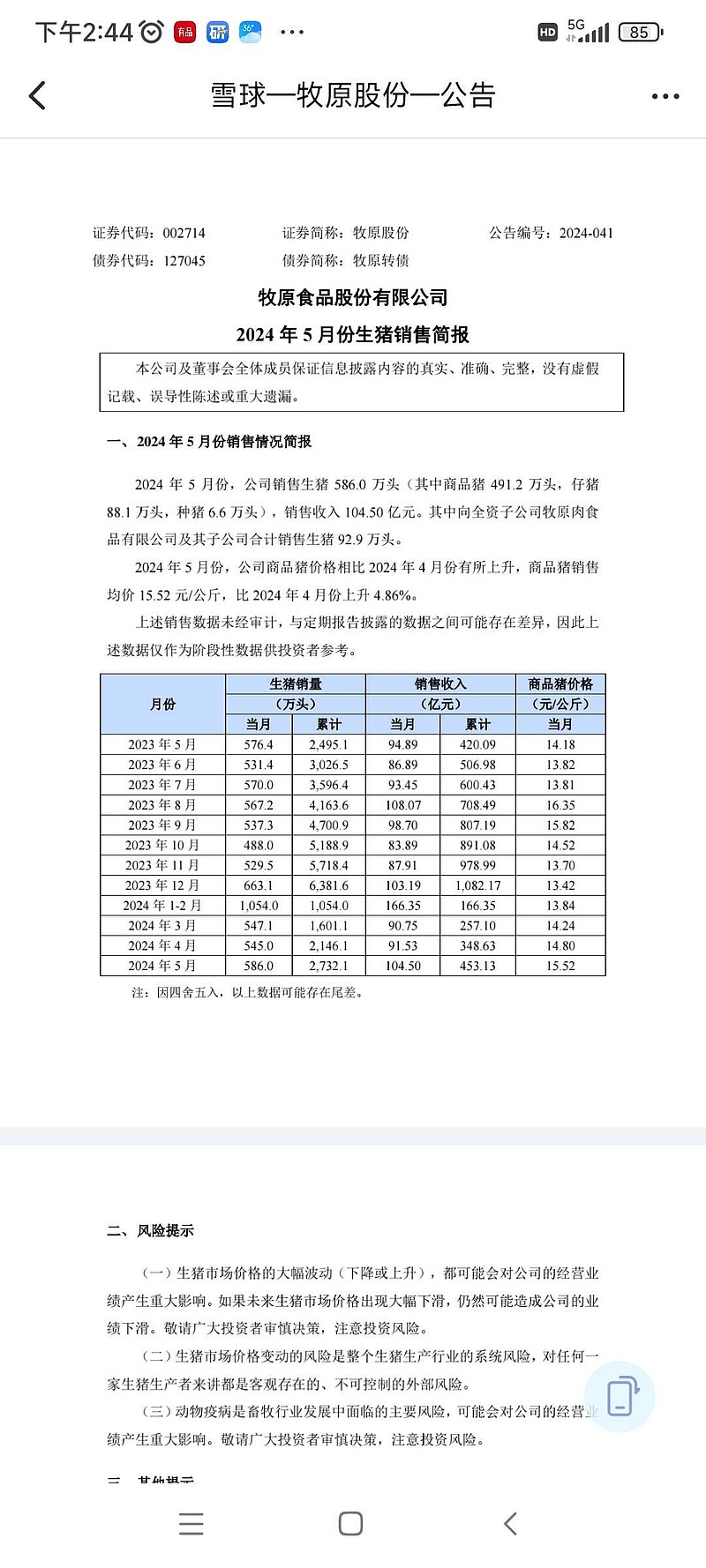

记录一下

问题是股价调整好久了

猪油