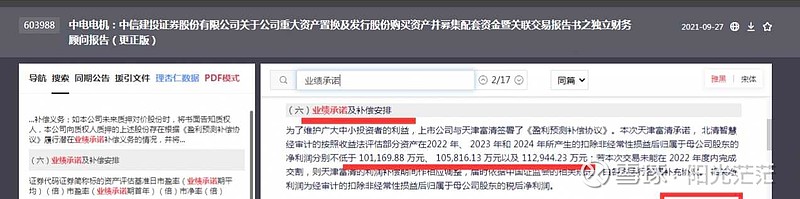

先说结论:资产注入成为市场暗线,从广宇发展——文山电力——福大合金被资产注入的上市公司股价至少都是翻倍起步。S中电电机(sh603988)S 今年3月份公告北控清洁能源集团将收购前几大股东股份,实控人变更为北京市国资委。同时注入天津北清电力智慧能源有限公司公司转型为光伏发电站项目、风电项目的投资、开发、 建设、营运及管理公司。截止2020年6月新能源发电风光装机总装机容量3889.8MW,在建装360MW。交易完成后,上市公司主营业务将变更为光伏发电站项目、风电项目的投资、开发、建设、营运及管理,上市公司的控股股东预计将变更为天津富清,实际控制人将变更为北京市国资委。同时承诺3年内业绩超过30亿!

对比广宇发展资产置换鲁能新能源公司截至 2020 年年底, 鲁能新能源自有装机规模 348 万千瓦,鲁能新能源2020年营业收入17.94亿元,净利润2.36亿元。根据未经审计财务数据,截至 2021 年 6 月末,置入标的总资产为 341.45 亿元,净资产为 102.82 亿元。 2021 年 1-6 月,营业收入为 17.57 亿元,扣除非经常性损益后的净利润为 6.37 亿元。可以简单测算一下中电电机的估值港股上市公司北控清洁能源是北清智慧的间接控股股东,间接持有标的公司 80.24%的股权,北控清洁能源于本次交易基准日市值约为 68.23 亿人民币。本次标的资产预估值约为北控清洁能源基准日市值的1.55-1.90倍,给予溢价是基于同类公司A\H股的溢价的平均水平。我们取估值范围中值117亿测算,由于重组完成届时当前上市公司的资产将被完全剥离出去,差额部分以定增方式补齐,总股本会有所扩大。比如按照当前重组前41亿的估值,差额部分117-41=76亿以10.98元/股定增(预案确定),则总股本变为2.35+76/10.98=9.27亿,则当前股价对应重组后总市值为9.27*17.42=161亿,和117亿的差额则是市场目前价位给予这次资产置换的溢价!

这些数据都是通过上市公司财报和研究报告逐一验证的,当然比如华能国际等目前市值也包含了一定的煤电估值,但是绿电业务仍然是上市公司估值的绝对因素。我们看到以目前重组后161亿总市值计算,对应20年的估值仅仅为19倍,是所有绿电上市公司里面最低的,从估值角度有超过3倍的重估空间,另外从市值/新能源装机量数据比较,也有2倍的重估空间!当前市场资产注入风口正盛,从上面的分析中可以看出中电电机才40亿的市值被严重低估。