| 发布于: | iPhone | 转发:2 | 回复:4 | 喜欢:0 |

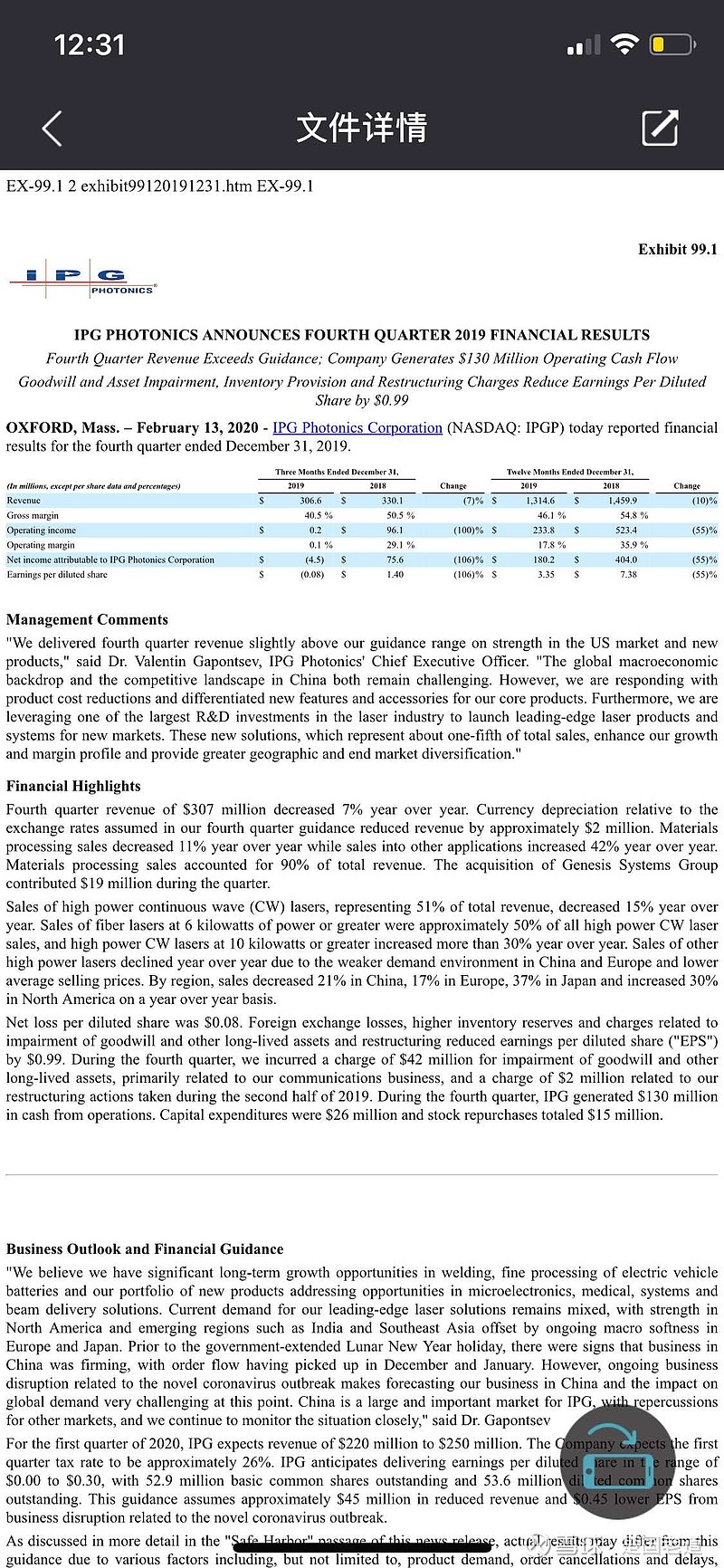

被锐科打的净利润腰斩,同比下降55%,营收下降10%。对于2020年,由于疫情,IPG财报给予预期净利润预计还要下行13.4%。反观 $锐科激光(SZ300747)$ 国产替代效果明显,2019年营收逆势大增。这次疫情只是短期的影响,这个赛道还是非常好的!

锐科还贵???要不是疫情,那股价就是120 现在便宜了20% 我估计130的深信服跌到110你也喊贵 最后啥好处也捞不到吧

稀缺性,产业链地位,发展空间,竞争对手,几个维度看下来,都是不错的。

$大族激光(SZ002008)$ 看起来整个激光行业都不如意