我为什么敢重仓索菲亚,择时估值逻辑分享

我这篇文章先谈我的择时逻辑,再谈估值

探讨下索菲亚是否为一个值得投资的标的:

判定一个公司是否能成为一个好的标的就需要先看下其所处的行业逻辑

定制家具这个行业是不是好行业,已经有太多人背书,所以这一点我不想说的太多,当然也有很多争议,我就简单说一下行业逻辑。

零售端,先付钱,后给货,现金流稳定。工程单对现金流会有一定影响,很多人担心精装修比例继续提升对现金流的影响,但是据我所知95%的精装修不包含衣柜,但包含橱柜。对于索菲亚来说主营的衣柜不受影响,橱柜端,橱柜占比本来就很小,工程单说不定还能提升司米橱柜的市场份额,何乐而不为。其实索菲亚在最近的调研公告里董秘说的很清楚,不太考虑工程单,但兰考恒大索菲亚工厂有多余橱柜产能可能会接工程单。言外之意就是主要还是想做TO C 让大家不要担心应收账款,过剩橱柜产能会接点工程单。

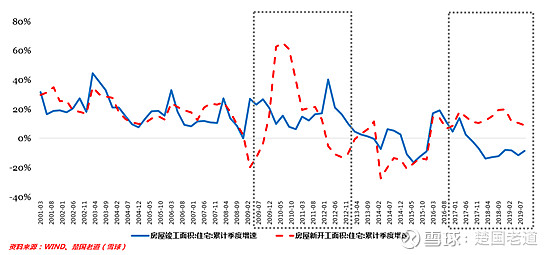

整体行业来说,现在处于行业周期底部,家具属于地产竣工后周期,可是全国住宅竣工面积负增长好几年了,然而销售面积年年都有新高,严重背离。为什么呢?因为过去三四年,房企开启加速高周转模式,楼只盖几层就可以拿到预售证,拿到预售就可以卖房回款,再用回款拿新地,最有名的当属碧桂园单个项目从拿地到现金流回正5、6个月就可以实现上述高周转。至于拿到预售后的施工,当然是能拖就拖,继续拖着从某种意义来讲相当于变相融资嘛(如果把手上的钱都拿去继续施工,就没有钱拿更多的地)。然而现在呢,全国住宅销售面积年年创新高,住宅竣工面积负增长好几年了,但是不可能一直不交房吧,再能拖能拖四年五年以上吗?所以竣工数据迟早会好起来。那么什么时候能竣工起来呢?

竣工周期已经开始复苏,未来还将继续复苏,太多数据可以验证,这一点我自己已经通过大量的数据和模型验证,各种研报也反复在讲这个逻辑。 鉴于我的工作,就暂时不把这些数据模型放上来。但是可以给大家讲点小逻辑,为什么呢,一个楼盘竣工之前,保温防水材料要用吧,墙漆要刷吧,防盗门要安吧,玻璃窗要弄上去吧,大家如果找不到数据可以看看三棵树、东方雨虹、江山欧派等等的股票走势。

定制衣柜只有25%左右份额,成品家具75%份额,且定制家具现在集中度仍然很低,未来定制会进一步馋食成品家具的份额,集中度进一步提升,现在来看空间依然很大,其实现在行业核心矛盾就是成本,定制家具比成品贵的多,而且慢,成品当场就可以拿走,定制你得等商家给你定制好,什么时候这些矛盾化解了,定制家具的份额就能上去。

这一点,索菲亚应该是行业实现柔性化生产的标杆,说白了就是把非标的东西标准化生产,从而实现降本增效,如果没记错索菲亚应该是国内行业里唯一一家可以从订单到完成生产只需7-10天的定制企业,据说另外几家慢的可能要30天+。我记得马云好像什么时候说过,未来能继续留在中国的制造业都是实现了柔性化生产的制造业(就是因为他这句话我在今年10月买入了弘亚数控)

那么未来索菲亚能不能打破现在行业的僵局呢,甚至超越欧派呢?这个谁都不知道,我也不想去赌,但是就我现在能确定东西的就足够值得我去投资索菲亚了,说白了就是:索菲亚处于行业周期底部又有成长性。这就是在不确定中找确定性。

行业周期底部 + 成长性

上述基本就是我在2019年11月底买入索菲亚的择时逻辑,下面我们来讲估值

对于定制家具,普遍有些争论,有些研究员认为是周期性行业(受房地产周期影响)。但也有一部分研究员认为其周期属性并不强,认为定制家具份额才占20%(成品家具占80%),未来进一步馋食成品家具的市场将逐渐弱化其周期性。

其实在过去几年,索菲亚的周期性还是很明显的,然而欧派的周期性再过去真的不明显,主要是因为欧派的衣柜等新业务拓展的太好,这个是有逻辑的,因为橱柜比衣柜先进场,所以买家具可能先去看橱柜了,结果发现欧派也有衣柜,然后买橱柜就有买衣柜的折扣索性一起买了。所以做橱柜的定制企业拓展衣柜比衣柜拓展橱柜更有优势这个逻辑是存在的。但是未来随着精装修、全屋定制比例提升,这个逻辑会慢慢弱化。

我们这里可以来看下索菲亚业绩预测逻辑

对于业绩分析,我自己选择使用归因拆分分析法(Princlple Conponent Analysis),将业绩的变动归咎或解释为两个或多个因素同时变动的结果,再分析和预测这些因子的变动情况,从而预测未来业绩的变化。这就好比很多人将股价的变动解释为业绩驱动(EPS)和估值驱动(PE),当业绩和估值双驱动时,就是所谓的戴维斯双击。

在我自己对索菲亚的业绩预测模型中,我的解释变量有,竣工面积、旧房翻新、定制渗透率、行业集中度、营销手段、成本等十多个因子。

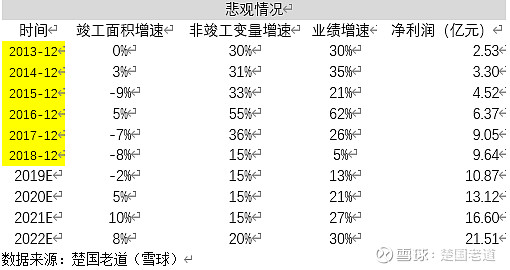

在这里我们其实可以简单一点,因为竣工周期对索菲亚业绩影响的比重较大,那么我们只需要考虑两个变量就可以了,一个是竣工增速,另一个是非竣工带来的业绩增速(也就是这一个变量包含了上述非竣工面积的所有变量),为什么要这么做呢?

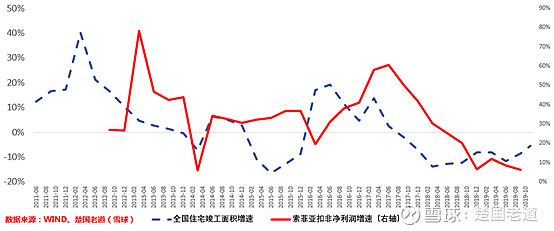

看了这张图,索菲亚的业绩与竣工周期的关系应该很清楚明白了,基本上就是竣工领先于索菲亚业绩增速4个季度,这用常识也是能够验证的,怎么讲?一般来说,竣工交房后,业主对毛坯房查缺补漏,总有需要开发商整改的,到真的开始装修要一两个季度,然后瓷砖地板、墙漆、卫生间、厨电,最后才是家具,四个季度也较为合理。未来随着精装修比例提升,交房的时候可能很多就已经弄好了,直接去定制家具就好了,所以可能变成两三个季度。这一轮竣工周期来看,2019年三季度基本就是周期底部,四季度已经开始回暖,相信相关数据大家也看到了。

图表中的竣工增速、非竣工变量增速其实我已经给的很保守了,对于这两个变量欢迎大家与我讨论,以上涉及到的公式:

业绩增速=(1 + 竣工增速)*(1 + 非竣工变量增速)

股价变动=(1 + 估值变动)*(1+业绩增速)

业绩连续几年回升,估值也会涨回去,按照2022年21.5亿至28亿的利润,保守来算估值按25倍计算,对应2022年538亿-704亿之间,以11月150亿市值来看,基本实现戴维斯双击。

下一篇讲讨论下为什么是索菲亚而不是欧派

欢迎大家与我讨论与分享,转载注明出处谢谢$索菲亚(SZ002572)$ $欧派家居(SH603833)$ $比亚迪(SZ002594)$