首先,感谢 @终身黑白 ,因为您的无私分享,我才能学习到思想篇和操作篇。这两篇文章对我深有感触。故利用元旦时间,我照壶画瓢分析 $东阿阿胶(SZ000423)$ 。

其次,我理工男,且第一次写文章,肯定有不对之处,望指正。

分析企业:

1.企业靠什么赚钱?

公司主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是中国最大的阿胶生产企业,是阿胶行业标准的制定者。主要产品包括:阿胶、复方阿胶浆、阿胶糕、真颜

名称 营收占比 毛利率

阿胶系列产品 69.06% 68.02%

医药贸易 0.15% -3.93%

其他 30.29% 1.93%

其他业务 0.51% /

结论:公司靠阿胶赚钱,阿胶的毛利率高。

2.这钱好不好赚?ROE、是否稳定分红、自由现金流,以及经营活动产生的现金流净额和净利润的比值

2019年报 2018年报 2017年报 2016年报 2015年报

ROE -4.45% 18.45% 20.77% 22.16% 23.17%

分红 10派2元 10派10元 10派9元 10派9元 10派8元

经营净额 -11.20亿 10.09亿 17.57亿 6.25亿 9.78亿

净利润 -4.44亿 20.85亿 20.44亿 18.52亿 16.25亿

结论:公司2019年前,ROE连续在20%以上。2019年后,公司经营活动产生的现金流净额和净利润下滑严重,出现亏损。

3.顾客群体有哪些?

女性客户,而且是追求品质生活的有经济能力的女性。公司对顾客议价能力强。目前年轻女性消费在网络上较多,公司因适应时代变化,加快互联网渠道的销售。

4.上下游是否有话语权?企业是否有护城河

上游:前五名供应商合计采购金额占年度采购总额比例14%。

下游:前五名客户合计销售金额占年度销售总额比例17%。

公司连续提价11年,总计提价17次,说明公司护城河很宽,产品有竞争优势。

5.未来有哪些确定性的增长点?

2019年和2020年亏损。由于前些年公司涨价,将货压给经销商,虚增利润。经营现金流比净利润小很多。因为东阿阿胶的产品还是很受欢迎,随着库存清理结束,公司营收将恢复正常。净利润保守估计到16-18亿。

6.有没有护城河防止竞争者进入?

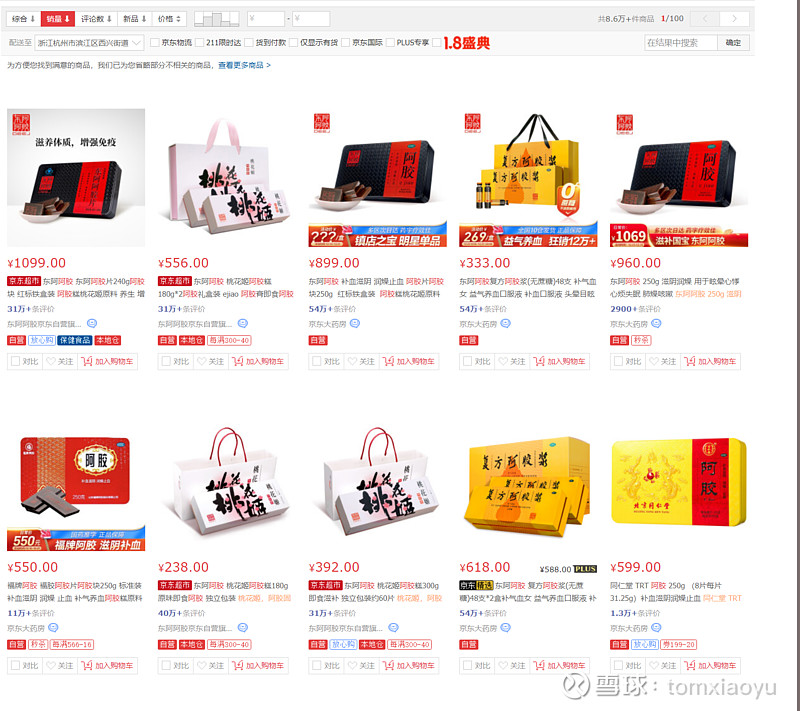

京东阿胶top10,8个东阿阿胶,1个福牌排名第六,1个同仁堂排名第十。

东阿阿胶:900元/250g

福牌阿胶:500元/250g

同仁堂阿胶:600元/250g

计算估值:

先算3年后的市值,就是3年后的净利润X3年后的市盈率,

利润 市值

16亿 16*20=320亿

18亿 18*20=360亿

20亿 20*20=400亿

2021年1月1日股价38元,市值为250亿。到360亿市值还有44%涨幅。但时间跨度需要较长,最少要等到业绩恢复正常。

交易原则

前期低点 34元

股灾低点 30元