1.目前最希望看到的,是医药类基金与主动管理型投医药的基金,规模迅速下降,这样医药指数能迅速见底。毕竟整体指数不能扭头向上,单独企业业绩再好,市场也不会买账。恒瑞财报虽然我还没看,但创新药在集采情况下高增长,财务整体状况下滑趋势扭头向上,但股价也那样。

2. 兰兰最好把这半年新建的浆站新购的设备,早早转固开始折旧,加速计提,此刻千万别释放利润。风口浪尖,谁利润大增谁被轰炸,安厂长识大体顾大局,这一点觉悟应该是有的。

3. 多采浆,多积淀,多磨练内功,生物药行业的周期性还是非常明显的。10年前2013-2014年,陈竺卸任后,生物制剂创新药随着大盘,非常萎靡的,曙光出现在2015年元旦,毕井泉从国务院直接上马食药监一把手,后来有2015年5月中旬的大盘崩猝,20150722史称药品临床的半夜鸡叫,然后其实恒瑞,包括天坛华兰,全部走出了大行情。

4. 总结看未来 : 龙头药企与龙头血企自带如下属性:大众刚需,创新推动,资源壁垒,现金奶牛,周期属性。周期低点布局,只有一点点情绪波动的干扰,但没有本金损失的风险,虽然我不知道下一位毕井泉老师在哪(虽然老毕后来受到了长春长生的影响,但一次一次的改革,让行业更规范,让行业更集中,让行业更高效,让百姓更获益),但曙光将在不远处

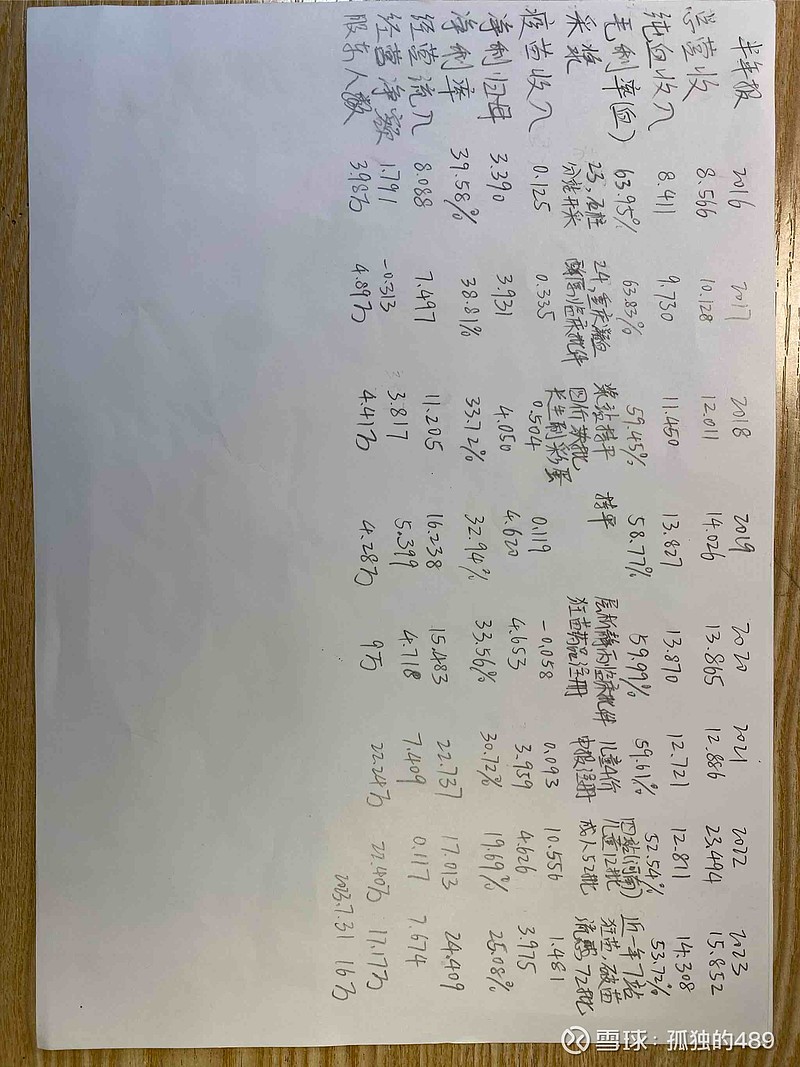

下图为手绘版本,最近8年(2016年半年报至今)的兰兰的半年报,我摘出来10项自认为关键的数据,有什么不足,大家补充

大疫了三年,所以把2016-2019这四年也拉进来,其中2017年下半年长生影响毕井泉卸任,一直影响到了2018年的上半年

因为关注的华兰,更多是血制品。疫苗列出营收,疫苗以下的栏目,都是整个企业的扣非归母净利润与现金流情况