文章 2018-08-28日首发于公众号【艳君慢慢富】

2018年在公号写了这篇文章后,建立了一个雪球组合,期间从未打理过,累计收益53.99%,复合年化收益率15%。

简单两个指标选出来的组合,当时是抱着试试看的心态,没想到收益还可以,如果期间动态调整、再加参加打新,收益应该会更高一些。

今天就把原来这篇文章搬运过来,分享给大家。 内容如下:

我投资,当然要选更赚钱的,也就是投资收益率高的好股票了。

那如何选出收益率高的好股票呢?

01为什么是roe?

还记得上一篇中提到的,查理芒格的话么?

“从长期来看,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年均收益率不会和6%有什么区别,即使你当初买的是便宜货。

如果该企业在20-30年的盈利都是资本的18%,即使当初出价高,其回报依然会让你满意。”

直白点说,就是股票的长期投资收益率与企业的roe成正比,roe越高股票的收益率也越高;反之,收益率越低。

这是因为

roe=净利润/净资产,表示企业用净资产能赚到多少钱。

我们买股票的收益被称为投资收益率,投资收益率是指投入本金能赚得多少钱。

净资产=总资产-负债=股东权益。

我们作为普通股东,买股票的钱其实可以理解为变成了企业的净资产。

因此,我们的投资收益率即等于企业的净资产收益率。

是不是感觉有点晕?

举个例子帮助大家消化一下:

假如你有个朋友开了一家火锅店,找你入股投资,你投入了10万元,朋友出了30万元。

火锅店的净资产一共是40万元,一年后赚了10万元。

净资产收益率roe=10/40=25%;

按比例给你分红10*25%=2.5万元,你的投资收益率=2.5/10=25%。

明显你的投资收益率=火锅店的净资产收益率。

我们投资股票也是一样的道理咯~

我们的投资收益率就等于企业的净资产收益率。

但是由于股票市场的存在,很多人买股票哪管公司的赚钱能力,他们只看价格,试图通过低买高卖赚钱,这就导致我们的投资收益率不会时刻等于企业的净资产收益率,而是围绕它波动的。

但长期来看,投资股票的复合年化收益率是与企业的净资产收益率是成正比的。

02 具体指标是多少?

理解了其中的原理,选收益率高的股票就变得很简单了,找roe长期较高的公司就可以了。

那较高应该多高呢?

《资本论》里,马克思说过:

“如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至绞首的危险。”

可见,超过10%的利润已经是比较可观的了~20%已经是很优秀了~

我们一般期望的年化投资收益率也就是10%以上,15%就很开心啦~

什么?你觉着太低了?

我们来看看投资大师们的投资收益率。

本杰明格雷厄姆,30年,年化收益20%,累计237.3倍。

沃伦巴菲特 ,46年,年化收益20.3%,累计4909倍。

约翰聂夫,31年,年化收益13.8%,累计55倍。

彼得林奇,13年,年化收益29%,累计27.4倍。

塞思卡拉曼,27年,年化收益19%,累计109.6倍。

安东尼波顿,28年,年化收益20.3%,累计176.8倍。

戴维斯家族,47年,年化收益23%,累计收益1.8万倍。

大卫史文森,24年,年化收益16.1%,累计收益36倍。

可以看出,著名的投资大师们的长期收益率也基本上在15%~25%之间。

再看沪深a股这只包含了中国股市所有股票的指数,它的roe基本上也在10%左右浮动。

因此,一家公司的roe只要能大于等于15%就很优秀了~

那长期又需要多长呢?

芒格说20-30年,对于我们而言,稍微放宽点条件,使用10年roe大于等于15%。

03 具体如何筛选

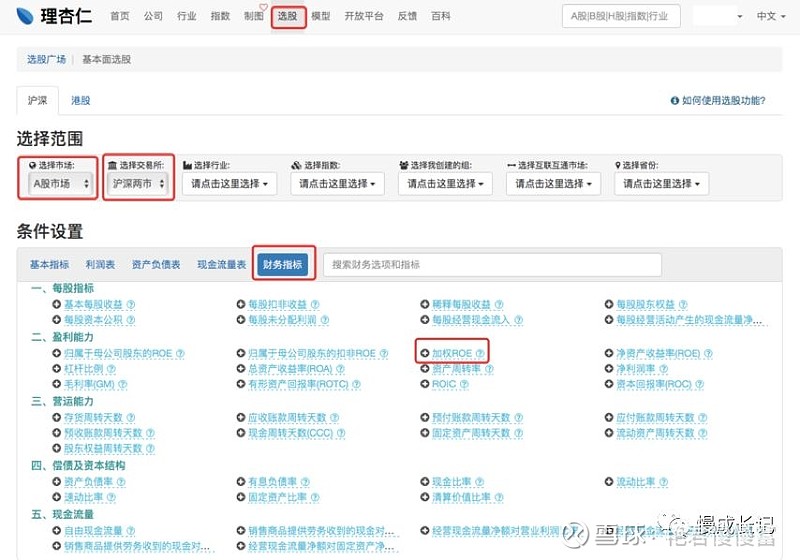

我这里用的是理杏仁的选股功能。

百度搜“理杏仁”打开网页,点击选股。

选择【a股市场】【沪深两市】,在财务指标中,选择加权roe,点击10下。

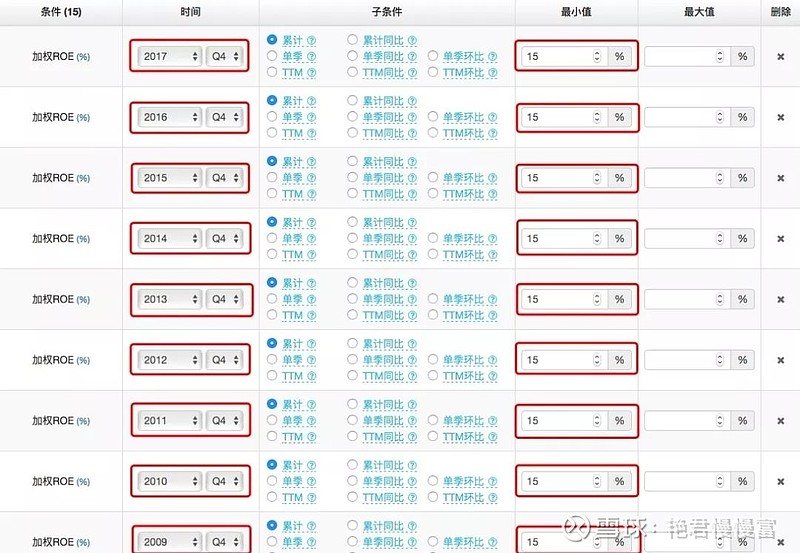

依次设置2017-2008年第4季度,最小值为15%。

设置好条件后,点击开始选股,就出来结果啦~

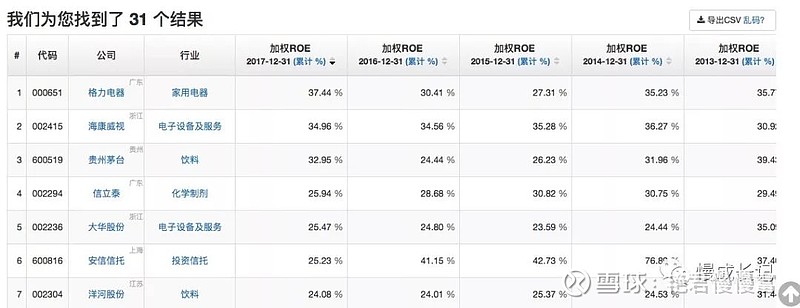

一共可以选出31家,保守的可以剔除上市时间不满7年的公司。

这些股票的表现究竟如何呢?

我们可以看到,

格力电器从08年至今,10年平均roe=33%,股价上涨了15倍,复合年化收益率31%。

即使在2015年牛市高点入场,到现在也涨了近40%。

海康威视从10年至今,8年平均roe=31.38%,股价上涨了19倍,复合年化收益率34%。

即使在2015年牛市高点入场,从19.16元上涨到30.64元,也涨了近60%。

贵州茅台从08年至今,10年平均roe=33%,股价上涨了9.7倍,复合年化收益率25.5%。

即使在2015年牛市高点入场,到现在也涨了近3倍。

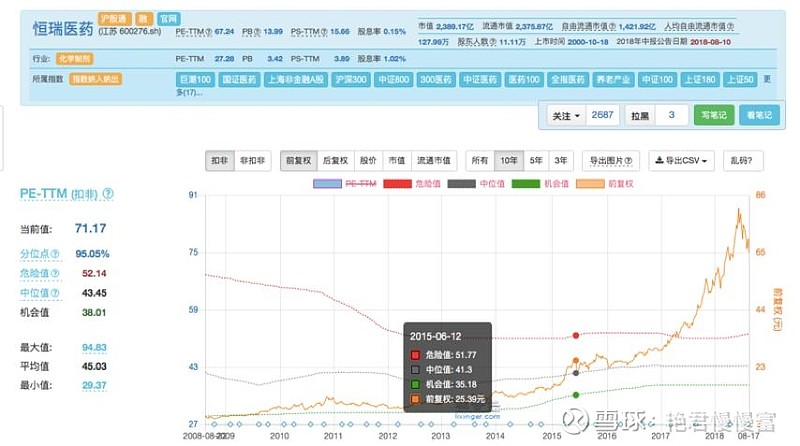

恒瑞医药从08年至今,10年平均roe=23.5%,股价上涨了13.5倍,复合年化收益率30%。

即使在2015年牛市高点入场,到现在也涨了近2.55倍。

可见,高roe的股票就是确实收益更高,即使在牛市高点买入,依然盈利可观。

但是,可不是让大家牛市高点入场哦~

毕竟在2015年牛市过后的熊市中,格力电器,最大下跌了53%!

海康威视最大下跌了45%!

面对如此大幅的下跌,你还能淡定持有,直到新高出现么?

常见的反应很可能是,跌了10%,嗯,哪有一买就涨的呢,下跌很正常。

继续跌到20%,咬咬牙,我选的是好公司,暂时的下跌没什么。

居然又跌了20%,是不是公司真的不行了呢,但是已经套牢了,舍不得割肉啊,等回本我就卖出。

好不容易挨到开始反弹,终于回本了,赶快卖了~

然后眼睁睁看着股价越涨越高,但已经与自己无关。

可见,好股票在牛市高点买入,面对巨大的回撤,我们很难安心拿得住。

而在市场相对便宜时入场,可以避免市场普跌带来的大幅下跌,才能帮助我们安心持有。

所以,要在市场相对便宜时入场,加投资roe长期较高的股票,才是最优策略。

好的入场时机大大降低了股票下跌的空间,而高roe保证了股票的投资收益率。

那这些股票是否适合买入呢?就要用到估值了。

04 如何估值

估值的原理是什么?

我们经常接触到的“价值”其实有三种:

账面价值(资产的市值)、市场价值(净资产)和内在价值。

让我们借用巴菲特用过的一个形象的比喻来理解这三种价值:

假设我们要投资的是一个人,这个人完成了所有学业并参加工作。

那么他为了完成这些学业而付出的所有成本就是他的“账面价值”。

他开始工作,所拿到的工资就是他的“市场价值”,这会受他的运气等因素影响或高或低。

而他的“内在价值”也就是他自身的能力和成长性才是决定他真正投资价值的关键。

对于企业,账面价值取决于过去企业的投入所积累的净资产。账面价值只能评判企业当前拥有的资产情况,而无法判断未来企业能够创造的收益。

市场价值就是企业在资本市场上获得的定价,这个价格受市场情绪的影响而不断波动,很难反应企业的真正价值。我们肯定不能说股价10块时公司就值10块,股价涨到20了,公司就值20。

企业的内在价值就是企业未来所能创造的价值,这才是决定企业的股权资产是否具备投资价值的关键。也是价值投资中“价值”的本质含义。

很明显企业的市场价值就是他股票的价格。账面价值就是他的净资产。这两种价值是不需要估算的,就摆在那里。

给企业估值呢,就是估算其内在价值咯~

通过一些数据计算,看企业现在的“市场价值”是高于它的内在价值还是低于其内在价值。

也就是股价究竟是便宜还是贵了~

这也太炫酷了,get了这个技能以后不就掐指一算就能够知道一家公司能不能买啦~

自己好像即将知道什么牛逼的东西。

额~~~还真不是,历史投资大师总结的估值方法,我知道的就有十多种,且没有哪一种估值方法是合适所有公司的。

不过不要丧气!

有方法可循总比拍脑袋、听消息靠谱多了啊~

今天就先来介绍一种估值方法,per估值法。

per=pe/roe,pe=市值/净利润,反应了市场情绪的变化,pe越高,说明市场对公司越看好;而这种看好是否高估了公司,可以通过与公司的盈利能力,即净资产收益率roe比较来判断。

per大于1则说明公司被高估,也就是贵了,越大越贵;

per小于0.8则说明公司被低估,也就是相对便宜,越小越便宜。

处于0.8-1之间,则属于正常。

这种方法需要同roe比较,因此只适用于哪些roe长期稳定且较高的公司。银行、金融、保险一类的公司比较特殊,也不适合。

用目前的pe值/最近年度的roe就可以啦~

不过,像roe高于30%的这种,很难维持3年以上的,统一都按30%来算。

我们试着算几家。

格力电器的pe=10.77,roe是37.44%,取30%,per=0.4

海康威视的pe=29.17,roe=30%,per=0.97,不贵不便宜。

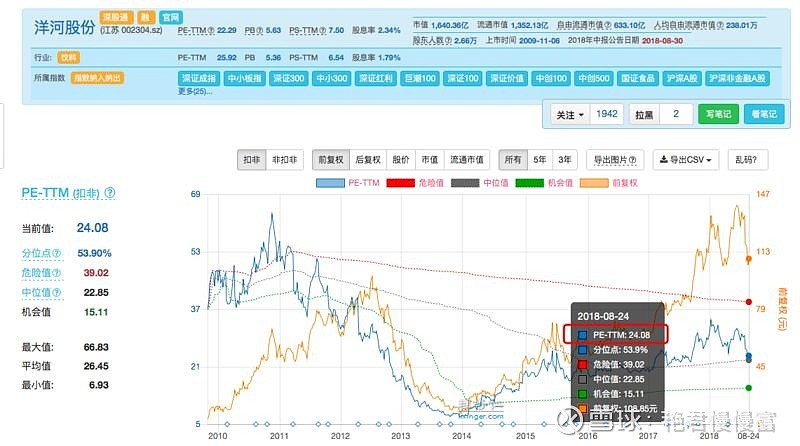

洋河股份pe=24.08,roe=24.08%,per=1,不贵不便宜。

东阿阿胶的pe=15.5,roe=22.46%,per=0.69,相对便宜。

宇通客车的pe=12.14,roe=22.15%,per=0.55,相对便宜。

算了几只都是要么便宜,要么正常估值,可见,现在真的是入场的时机呢~

我通过这种方法找出来per小于0.8的所有股票,在雪球建了一个高roe、低per的实盘组合,一起来等时间验证这个组合的收益。

组合链接【网页链接】

这个组合2018年12月6日建立,组合建立之后没有打理过,至今总收益率53.99%,和同期沪深300几乎差不多,复合年化收益率15%。

如果中间per高时卖出,不符合条件的调仓,收益应该还可以更高一些。还算不错。

后续可以考虑优化优化这个组合。