上一期我们给大家科普了微盘股是什么,并解释了了微盘的行情对流动性的依赖(戳这里链接)。本期我们继续向下穿透,进一步剖析微盘的交易逻辑和策略特征。

一、微盘策略呈现出看空波动率的特征

.

微盘涨势好,就会吸引投资者,但微盘又没有基本面支撑,所以怎么选股就是微盘策略的核心了,而我们发现近期大家倾向于选择低波动率和低估值的股票。

怎么测算的呢?我们在微盘中按照一些常见股票特征进行分类,并通过不同类别股票的表现差距来反馈这些特征的相对优劣势。

图1:小市值股票中估值因子多空累计净值(倍)

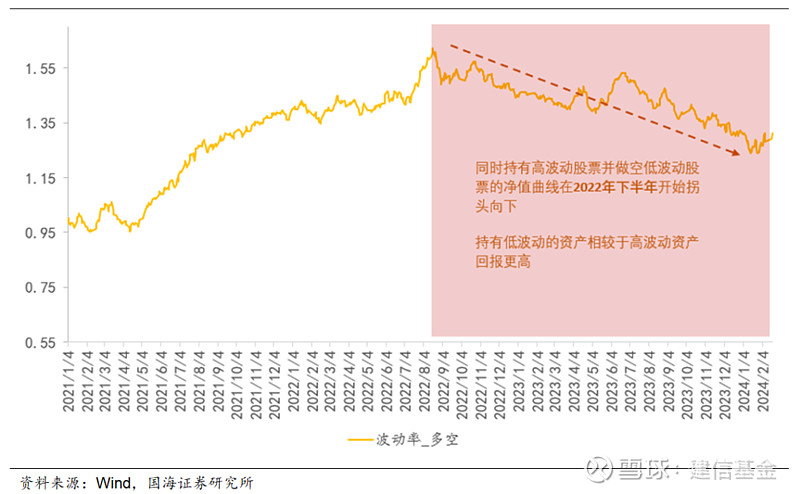

图2:小市值股票中波动率因子多空累计净值(倍)

从图1、2曲线的走势可以得到一个明显的结论:自2022年下半年开始,微盘中选择持有低波动率和低估值水平的股票可以带来更高的收益。于是,大家在投微盘股的时候,就有越来越多投资者按照这样的特征筛选股票。

也就是说,在微盘里根据低估值低波动特征调整股票持仓的行为,本质是在看空市场波动(简称“空波”)——认为波动大概率维持在一定的较小的范围内。

而且,空波和微盘策略有着相似的“赚小亏大”的损益形态。

收益形态虽相似,但背后的逻辑不同。

看空市场波动的人赌的是市场波动低(或会降低),所以他们在市场波动较低(或降低时)可以赚取收益。而市场绝大部分时间并不会无端产生很大的波动,这意味着大部分情况下市场波动率会保持在一个相对恒定的范围,且没有趋势,投资者可以在这个过程慢慢积累投资收益。

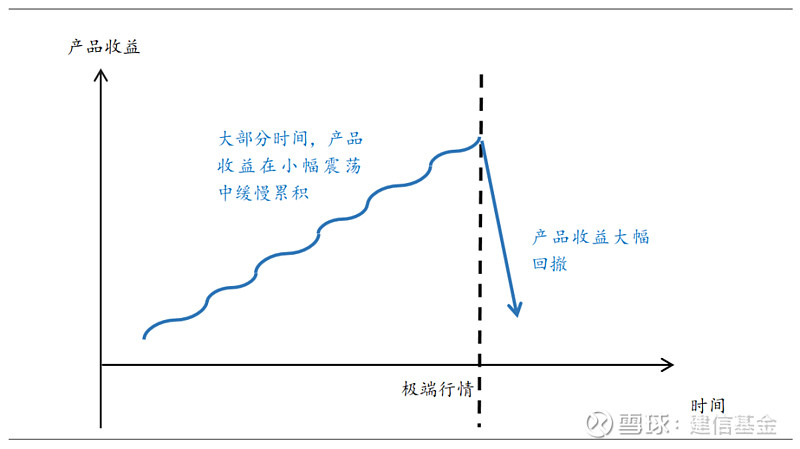

但是偶发一次“黑天鹅”市场波动会在短时间内迅速冲高,而冲高后的波动率水平和变动量都是平时的好几倍。空波的策略在这样的环境下亏损的速度也是累计收益速度的好几倍。所以看空波动率策略的收益形态大概如下图:

图3:常态与极端行情中产品收益走势

也就是说,空波策略的收益也有“高胜率低赔率” 的特征——即上涨的天数远远多于下跌的天数,即胜率很高。但是在区间内上涨交易日的平均收益远远小于下跌交易日的平均亏损,两者差距悬殊,即赔率较低。也就是说,空波策略收益通常会慢慢累积但可能会在短期内急剧下跌。

二、空波策略在海外的应用

.

空波策略在海外市场上有更直接的应用。

相较国内市场,美股市场波动水平更低,因而空波的交易在美股市场更为活跃,甚至美股市场有直接挂钩波动率水平的交易产品XIV。这个产品的挂钩标的是芝加哥期权交易所市场波动率指数VIX,波动率较低时持有XIV可以带来稳定收益。大部分情况下美股一直相对平静,VIX值长期处于低位,所以XIV成了低波动市场里的热门选择,源源不断有投资者参与到XIV产品交易中。

直到2018年2月6日美国股市遭遇了一场闪崩,道琼斯工业平均指数暴跌超过1100点,一度下跌超过1500点。这样的剧烈波动直接冲击了的看空波动率的头寸。

这个波动给全球最大的财富管理公司之一的瑞信银行带来了很大的亏损。此前瑞信持有479万单位的XIV产品,是当时市场上空波头寸最高的持有者。美股闪崩带来的XIV崩盘使得瑞信在这个过程中的损失高达5亿美元,几乎是其半年的利润,这也直接导致了瑞信宣布停止了所有空波交易。

如此高斜率的净值下跌是此类投资结构最大的风险点,即便是专业机构投资者在遇到风险事件之前也难以有效地预警及规避。

三、总结

.

前面我们提到不管是微盘股指数的历史表现,还是空波动率策略的收益,都存在“大部分时候赚小,短期内亏大”的显著共性。

微盘的涨势需要流动性助力,空波的收益来源于市场较低的波动形态,这两者在大分部市场环境下都可以给投资者带来相对稳定的收益。市值和波动率方向的选择给微盘策略“buff”叠满,所以在大部分时候策略有“高胜率”。

但两者的结构都很“脆弱”,没有基本面支撑的微盘股面对踩踏出逃时,空波投资者面对无法预料的“黑天鹅”带来波动飙升时,承受的都是短期内快速消耗掉过往慢慢积累来的收益。“低赔率”是它们的致命弱点——即亏损往往速度快且幅度深。

希望本期对您选择基金有一定帮助。如果您有任何疑问或建议,请留言联系我们。欢迎关注我们的公众号“建信投顾”以获取更多精彩内容。期待与您的互动!

风险提示:

本材料由建信基金管理有限责任公司提供,不构成投资建议或承诺。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低不预示未来业绩表现。本文提及基金过往业绩的基金产品为股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金与货币市场基金。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,确认已知晓并理解产品特征和相关风险,具备相应风险承受能力。

基金有风险,投资需谨慎。投顾组合的历史业绩仅作参考,不预示组合未来表现,为其他客户创造的收益不构成业绩表现的保证;组合管理人不承诺组合收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异,投资者投资基金投顾组合应遵循“买者自负”原则,应当阅读《投资顾问服务协议》、《风险揭示书》、《投资组合策略说明书》等法律文件,充分认识投顾服务和产品的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等选择适当的投顾组合,独立承担市场波动风险。