呼之欲出MOM,潜力如何?

E哥今天带大家了解一下MOM基金。如果还不知道MOM,没关系,这就是E哥陪伴在你身边的意义。

1969年,罗素夫妇在美国开创投资管理人研究先河。11年后,美国罗素资产管理公司(Russell Investments)于1980年发行了第一支多元管理人(MOM)产品,1995年开始覆盖多资产,进军另类投资业务。从海外发展经验看,50余年来MOM发展非常迅速。这一模式下的基金经理不直接管理基金投资,而是将基金子账户委托给其他基金经理来管理,直接授予投资决策的权限,MOM基金经理仅负责挑选优秀的受委托基金经理和跟踪监督表现,并在需要的时候进行更换。

这一模式的诞生依旧遵循了“多元资产、多元风格、多元经理”管理模式的原则,相当于是在一家餐馆里,投资人可以同时品尝来自不同区域的大厨精心制作的各种美味佳肴。下面E哥就带大家来具体了解一下这一类产品。

一、MOM市场发展情况

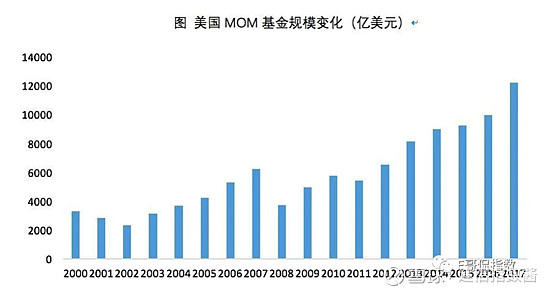

2019年底,美国公募MOM规模达到3万亿美元,占全部共同基金的27%,显著超过了FOF(约2万亿)。2008年以来MOM基金规模持续增长,2017年达到1.2万亿美元(同期共同基金规模18.8万亿、ETF3.4万亿),是一类重要的金融产品。

源来源:Lipper 数据区间:2000年-2017年

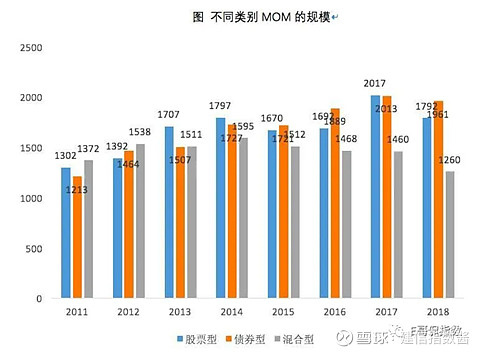

目前美国市场上比较多的MOM品类没有明显的规模分化,2012年后股票型MOM的规模明显走高,目前股票MOM和债券型MOM的规模均要高于混合型MOM。虽然FOF更让我们耳熟能详,但其实美国MOM的体量远超FOF,2018年产品总数量约为FOF的3倍,且各类型MOM产品的平均规模均超过10亿美元,股票型和债券型接近20亿美元,与之相对比的股票型和债券型FOF平均规模不到3亿(2018年),混合型平均规模不到1亿。

数据来源:Lipper 数据区间:2011年-2018年

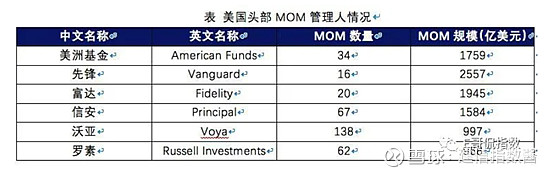

大型基金公司积极布局MOM,包括耳熟能详的先锋、富达、信安等。美国头部MOM管理人管理的MOM数量和规模如下表所示,其中沃亚管理数量最多,美洲基金管理规模最大,规模高达1.76万亿美元,而单产品的平均规模达到517亿美元。

二、MOM费率情况

晨星数据库中包含的美国MOM费率数据虽然对应年份较早,但仍能说明一些问题。截至2010年9月21日,MOM总费率为1.21%,略高于FOF但相差不大。其中另类投资型MOM的管理费率高达2.37%,显著高于美国FOF管理费率0.29%的平均水平。MOM收取较高的管理费率一方面由于双重管理费的叠加,这与FOF本身无异,而对于其相对于FOF的溢价主要适用于对基金管理人筛选的资源投入。不过考虑到目前市场上发行MOM的都是实力雄厚的大公司,其较高的溢价能力也可以对其进行一部分解释。

资料来源:晨星数据库

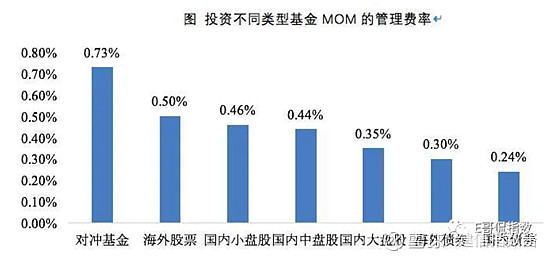

根据Cerulli Associates截至2006年底对细分类别产品的管理费率来看,随着管理难度的增加,MOM收取的管理费用逐步增加,管理费用最低的是国内债券,仅为0.24%,而管理费用最高的对冲基金的管理费率高达0.73%。

资料来源:Cerulli Associates

为了进一步看出费率的时间趋势,根据海通证券研究所的分析,从2011到2018年,总费率和净费率近年来有一定下降趋势,且管理费率波动较小。债券型MOM总费率没有显著变化,股票型MOM总费率有明显下降,虽然幅度不大,而股票、债券、混合的净费率都呈现下降趋势。并且无论是总的净费率和管理费,都与业绩没有单调关系,产品规模和费率却呈现整体负相关,规模最大的产品,总费用和管理费都是市场最低档。

三、不同战术配置思路

在投资战略上,和FOF类似,MOM模式将资产配置放在首要位置。而在这里E哥想和大家介绍一些国外的一些MOM战术配置思路。在投资战术上,MOM模式以挑选优秀基金管理人为核心环节。投资管理人专业能力参差不齐,投资业绩差的基金可能使投资人承受巨大损失,因此挑选优秀的基金管理人,并且进行动态和持续管理非常重要。MOM一般利用多维度分析,定量定性相结合的方法优选管理人。不同公司在定量和定性筛选方法上有所侧重,长期挑选管理人的经验也会形成一整套的方法和体系,我们以晨星和罗素为例来分析偏重定量和偏重定性的两种筛选方法。

(一)晨星多管理人产品以定量分析为主

晨星资产管理的首要步骤是明确客户在投资大类、预期收益和风险状况等方面的要求,进而提供满足其需求的服务。之后会考虑风险、收益、费率进行定量筛查,最终确定一个风险调整收益最好的组合。不过相关定性因素,如投资策略、公司管理规范度以及公司声誉等方面也会有所考虑。

(二)罗素多管理人产品以定性分析为主

罗素认为,无论任何资产或投资风格在某段时间受到追捧,互补不足的混合基金经理策略都能降低投资风险,在各种市场情况下得到更为稳定的回报。在基金经理挑选上,罗素的目标是挑选和监控过往维持高于平均表现的基金经理。罗素对基金经理的评级是一个动态的过程,会根据经理表现调整雇佣、保留、重新评估和解雇几个评级。在挑选方法上,罗素形成了较为完整的流程,加入了很多面谈等定性研究的内容,综合评价投资管理人的绩效。

在欧美,能进入MOM投资产品基金经理优选库的,仅仅占最初挑选样本的2.5%-5%。虽然战术方法不同,但在欧美MOM设计环节,发行方均不大会挑选短期业绩最高,风格最激进的基金经理,而优选择长期净值波动率相对稳定,并取得超额回报的人,让自身利益与客户投资回报绑在一起。

四、收益情况

资料来源:晨星数据库

根据晨星数据库中现有的MOM产品收益状况数据来看,MOM在2005-2010年的大多数年份都取得了收益上的比较优势,且1年、3年和5年的夏普值均为正且较高,而FOF和共同基金在3年和5年时段里的夏普值均为负,体现了MOM能够超越共同基金的平均水平的优势。

对MOM分类别产品的收益来看,2011年-2018年,根据海通证券的分析,股票型MOM的收益优势最为明显,最高可超年化25%,远高于混合型MOM的约15%的最高年化收益率,而债券型MOM产品的年化最高收益率不到10%。就收益波动性来看,股票和债券型MOM的波动明显更大,而混合型MOM的波动率要始终低于FOF。对业绩前10名的基金收益率进行观察,股票型、债券型头部基金的MOM产品业绩具有明显的优势,而混合型MOM的头部产品在2014年之前能偶尔战胜FOF的收益率 #国内首批MOM来了# $货币ETF建信添益(SH511660)$ ,在2015年之后相对于FOF没有明显优势。

希望本期E哥的介绍能为大家对国际MOM市场有个基本的了解很认知,若想进一步了解此类产品,E哥跟大家下次再聊。

@蛋卷基金 @今日话题 @韭菜投资学 @持有封基 @菜鸟理财 @三年一倍 @投行大师兄 @银行螺丝钉 @绿巨人 @青春的泥沼 @Alex价值发现者 @股市药丸 @财富严选 @牛叫兽读财@金融街蜂乐 @无声 @认真的天马 @天道骑牛@枫藤@君临 @蛋卷基金 @ $建信中证500指数增强A(F000478)$