公众号:价值笔记

$中顺洁柔(SZ002511)$中顺洁柔做的是生活用纸,其中原材料占生产成本的40-60%左右,且以外采进口木浆为主,且价格波动较大,根据其上市时所做的敏感性分析,纸浆价格变动10%将导致毛利变动9.87%。而中顺洁柔70%营收是来自非卷纸类高端产品,其原材料全部采用进口原生木浆,智利、加拿大、印尼、巴西等国家是中顺洁柔的主要原料供应地。

4月26日,根据数据,阔叶浆(智利明星)外盘报价为550美元/吨,较去年年底高点已下降300美元以上,针叶浆(智利银星) 外盘报价为720美元/吨,较前期高点已下降200美元以上。

自2023年以来,受俄乌冲突扰动、高通胀压力持续影响,欧美经济持续走弱,PMI持续低于荣枯线。欧洲需求疲弱,港口持续累库,根据Europulp,3月欧洲港口木浆库存为172.2万吨,环比增长2.9%,同比增长55.5%,处于历史相对高位。

国内经济弱复苏,下游需求增长支撑有限。4月15日,UPM210万吨阔叶浆产能继Arauco156万吨阔叶浆产能投放后也开始投产,预计首批纸浆将于5月份发货。预计全球纸浆供需格局失衡加剧,浆价将持续下探。

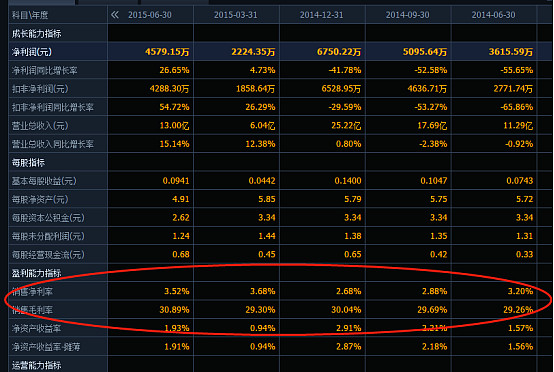

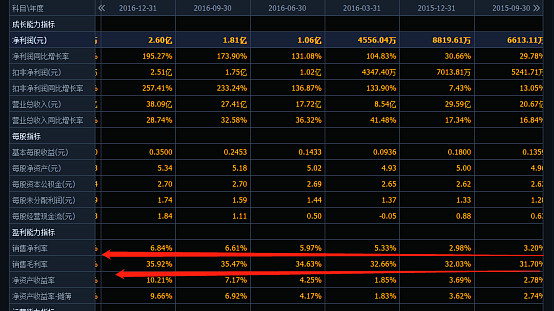

生活用纸作为刚性消费品,终端价格相对稳定,而木浆价格却具有一定的周期性,所以木浆价格变动与公司毛利率、净利率呈反向变化关系。我们选取两个涨价周期,2021年和2022年的1-6月。由CFR报价可以看出,受公共卫生事件和俄乌战争的影响,纸浆价格都在同年6月达到了顶峰。2021年,恒安/维达/中顺披露中报毛利率分别下降2/2/4%,2022年恒安/维达/中顺披露中报毛利率分别下降2/3/3%。以看出三家龙企对于纸浆突发价格波动有一定的抵御能力。

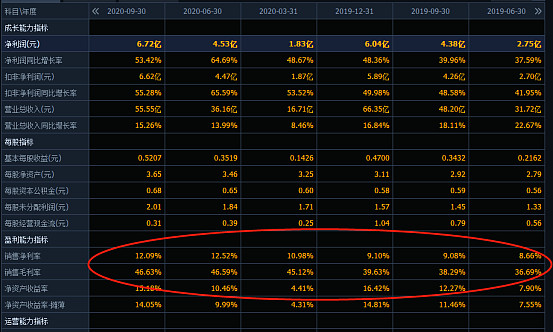

头部纸业,备桨期库存大约3-4个月左右,纸企或需1-3季度实现盈利反弹。复盘此前浆价变化与中顺洁柔公司净利率的变化走势,我们发现,在2015.6-2015.12纸浆价格回落,中顺洁柔净利率在2015.9-2016.9内有所回弹,滞后一至三个季度,约回弹4%。在2018.9-2019.9纸浆价格有一年的回落,中顺洁柔净利率于2018.12-2020.6回弹,滞后一至三个季度,约回弹6%。据此我们推断,本次浆价降价,2023年二季度至三季度实现盈利回弹。

看一下三个周期的毛利和净利的变化:

中顺主营生活用纸,占比97.44%,境内业务占97.61%,能充分享受国内消费回升带来的业绩增长。

公司出于有限相关多元的战略考虑,布局四川达州 30 万吨竹浆纸一体化项目,其中:第一期 10 万吨生活用纸项目已于 2022 年开建,竹浆未来不排除应用于太阳品牌产品。洁柔品牌产品坚持使用进口木浆原材料,保持高端品牌定位。

根据股权激励条件,23年、24年营收需要达到100亿元、110亿元标准,从23年二季度开始净利将有进一步增长,一季报的净利为4.23%。

股东变化:从15.19万减少到11.72万人

流通股东:机构继续加仓

技术面:已进入右侧交易区间

结论:万物皆周期。目前看纸浆已供大于求,进入了新一轮的下跌周期,根据运行规律将会进入长时间的下跌通道中,因此从23年二季度开始高成本纸浆去库存,低成本的纸浆补库,医情后消费的稳定回升,中顺盈利将逐季抬高,全年业绩呈先抑后扬、稳步向上的趋势。

预估一下全年的业绩(亿元):

2022年中顺净利为3.5亿元,2023年中顺净利大约5.9亿元,增长大约69%。估值上下区间为35-65倍,对应2023年市值为206.5-383.5亿元,目前市值为157亿元,继续向下的空间有限,建议关注。

公众号:价值笔记