创新药外包安评王者昭衍新药(转)

创新药的三个逻辑,一个是人口老年化,一个是国产替代,一个是政策支持,如果这三个逻辑都没有变化,那么创新药这个赛道就没有问题。近期医药医疗股远远跑输大盘,创新药及创新药外包相关个股也表现不佳。但部分股有起涨的趋势。比如昭衍新药,已经底部四连阳,启动非常明显。今天就来看看。

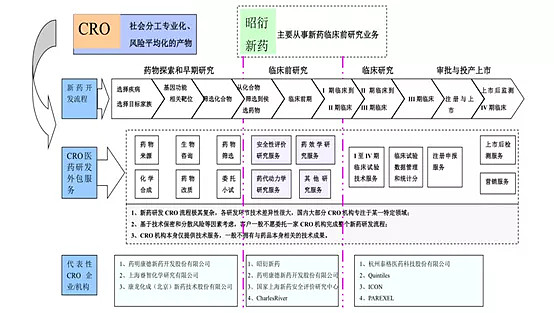

创新药外包产业链中的安评龙头

昭衍新药于 1995 年 8 月成立,是国内最早从事新药药理毒理学评价的民营企业,历经 20 余年的发展与积淀,技术团队900人,目前已经发展成国内从事药物临床前安全性评价服务的龙头企业。公司的核心业务是药物临床前研究服务,主要内容包括药物非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务和药物筛选,其中非临床安全性评价服务在公司业务结构中占比最大。新药研发过程中,新药要进行临床试验前,必须经过安全评价,而昭衍新药就是干这个的。公司药物临床前评价占公司营收比为96.84%。

公司护城河极高

护城河1:资质的稀缺性。开展安全性评价业务必须具备 GLP (药物非临床研究质量管理规范)资质,而公司具备市场最全的 GLP 资质认证。开展安全性评价需要极强的技术专业性,同时受到严格的 GLP 法规要求,因此只能在具备GLP 资质的机构展开。目前国内通过 CFDAGLP 认证的安评中心约 60 个,其中同时通过FDA 和/或 OECDGLP 认证的中心仅约有 6 个,昭衍是独家拥有 2 个同时通过国内外 GLP认证(包含CFDA、FDA、OECD、MFDS 的 GLP 认证与AAALAC 认证)的安评中心的上市公司。

护城河2:实验室难以建立。GLP 资质实验室从无到有至少需要 3 年时间,护城河较高。由于 GLP 资质实验室的建立需要经历基础设施建立、配套团队组建、搭建项目管理体系、设施模拟运行、接受 GLP检查等多个步骤,时间成本与人力成本相对较高,因此 GLP 实验室的构建对于制药企业自身或者新进入者来讲是相对困难且具有风险的,而昭衍在多年的实践探索中逐步建立起市场最完备的 GLP 资质认证,建立了牢固的护城河。

护城河3:项目经验非常重要。公司在药物临床前评价领域经过 20 余年的持续深耕,完成了对超过2000 种药物的临床前研究、评价试验,具有丰富的 GLP 管理和药物安全性评价经验。公司凭借自身团队的专业丰富经验,所评价品种在后续申报临床试验成功率上领先优势明显,带来更强的客户合作意愿度,极大地加深了公司该业务的护城河。

公司未来的发展路径

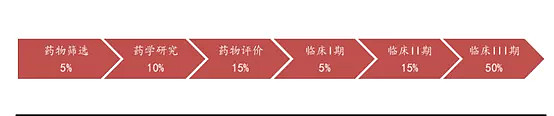

1、份额提升+行业自身成长。存量市场来看,昭衍新药安评渗透率不足 10%,渗透率提升空间大;从增量市场来看,未来随着整个 CRO 行业 25%复合增长率。药物评价业务占整个 CRO 外包市场容量的 15%,以2017 年国内CRO 市场 559 亿元为准,药物评价市场约为 85 亿元,其中安评在药物评价的占比约为 1/3-1/2,所以我们推算 2017 年安评的存量市场大约30-40 亿元。以25%的增速来看,预测到 2022 年安全性评价市场容量有望超过 100 亿。

2、产能扩充。目前公司已经满产,公司业绩发展的瓶颈之一是产能限制,2019年上半年新投入使用动物房3号楼、7号楼,使得苏州昭衍动物房设施大幅增加,极大的提升了服务通量与容量,同时公司的员工数目较上年同期增加约22%。苏州昭衍新建产能动物房面积约13,000平方米,已经于2019年下半年正式投入使用,苏州昭衍动物房面积增加了近100%

3、向下游发展。公司是安全性评价的龙头企业,有望从安全性评价业务延伸至临床 I 期服务。公司目前已经成立昭衍医药,已与太仓、通化两家医院签订协议,临床研究中心(昭衍完全控制),同时与其他两家医院战略合作,满足临床 I 期试验安排需求,未来有望成为新的利润增长点。

4、国际化。今年 5 月,公司公告收购美国 Biomere 公司,Biomere 业务包括临床前CRO 业务和疫苗研发业务。其中 CRO 业务与昭衍新药基本相同,均为临床前 CRO 业务,包括 GLP 业务和非 GLP 业务,其中GLP 业务已通过 FDA的现场检查。公司主要客户包括Shire、Novartis、Abbott 等大型制药公司。Biomere 公司目前是美国新英格兰地区前三大临床前 CRO 公司之一,也是该地区为数不多的可开展灵长类动物试验的临床前 CRO。公司之前已通过子公司美国加州开展国际业务,本次收购 Biomere 公司后,公司将在美国东部地区拥有 GLP 实验室,进一步完善了公司在美国的市。与同类型公司对比,未来成长性最优

对比创新药外包其它公司,可以非常明显的看到昭衍新药在诸多方面优势突出。

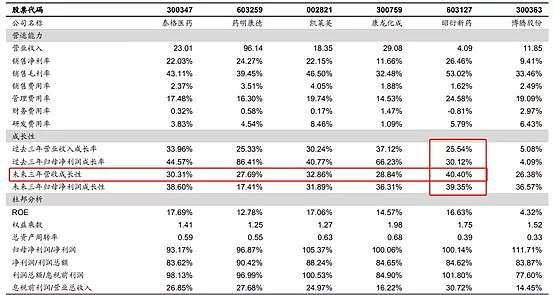

1、从营运能力来看。从销售毛利润率来看,昭衍新药毛利润率高达53%,其次是凯莱英,而龙头药明康德只有39.45%。

2、从成长性看。昭衍新药未来三年营收复合增长率高达40%,净利润增长率同样高达39.35%,位列所有公司第一。

3、从杜邦分析来看,公司ROE也不差,仅次于泰格和凯莱英。从以上三方面,特别是成长性看,昭衍新药在创新药产业链中,居于非常优势的地位,各方面都还比较不错。除了细分领域的市场规模相对较小外,其它的没毛病。

业绩与估值

预计 2019-2021 实现归母净利分别为 1.53 亿、2.1 亿、2.82 亿,对应 EPS 分别为 0.95 元、1.3 元、1.75 元,对应当前股价62元,PE 分别为 65 倍、48 倍、36 倍。对比同类型公司,目前泰格医药PE69倍,凯莱英53倍,药明康德69倍,康龙化成82倍,有显著的估值优势。结合前面我说到对比同类型公司,营运能力和成长能力都很突出。

因此相对来说性价算是比较高。此外,随着今年的结束,明年的开始,静态估值会大幅下滑,整个创新药外包的估值空间再次打开,昭衍新药有股价有相当上行空间,如果保持今年的估值水平,那么股价有40%的空间

作者:繁星的投资思考

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。