如标题,本文结论就是题目。分析过程如下:

1. 产能方面:

2023 第一季度末,100万烯烃配套的甲醇装置投产;2023.8约 20万吨苯乙烯投产;预计2023年8月末,100万烯烃(烯烃三期)项目投产。

2. 销售额方面:

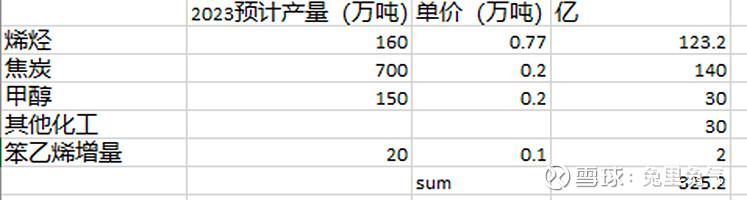

烯烃原有产量120万吨,按照110%开工率算是132万吨;8月末投产100万烯烃,按照时间上来25万吨,2023年预计烯烃产量160万吨。 焦炭产量700万吨。100万烯烃配套的甲醇在第一季度末投产,按照烯醇比2.8来说大约300万吨,在第二,三季度的甲醇售卖,第四季度的甲醇用于制烯烃,2、3季度甲醇产品预计产量150万吨。其他精细化工,去年34亿,今年按照经济不好保守点30亿计算。20万吨的苯乙烯中,原料苯和乙烯均为自产,按照只赚一个加工费(1000元/吨)来说,额外多2亿收益。销售额共计325亿。

3. 成本方面:

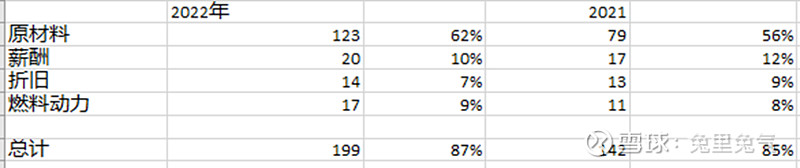

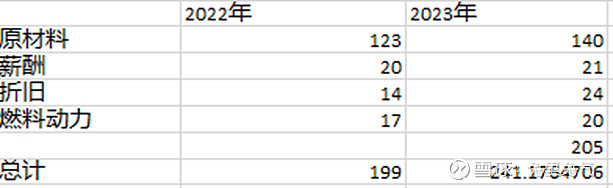

按照某大神的说法,因为精细化工过多,并且行业之间互相有协同,按照产品或者行业来分容易理不清楚,所以本次成本按照成本性质来分,具体见2022年年报P169. 可见原材料,薪酬(包括高管薪酬,属于管理费),折旧,燃料动力这4个为大头,总共占比85%~87%左右。

a. 原材料

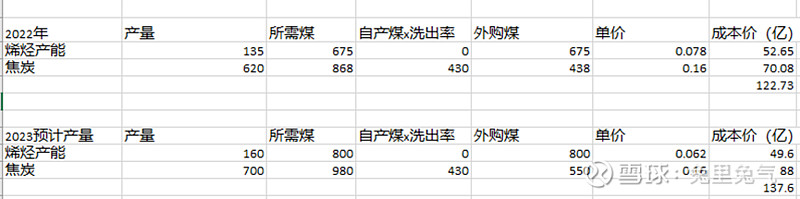

我们根据产量预估所需要的煤(烯烃x5=气化煤, 焦炭x1.4=所需精煤 ),根据董秘咨询的信息把烯烃的气化煤价格从780元/吨下调到620元/吨。计算总原料成本约138亿。

b. 折旧

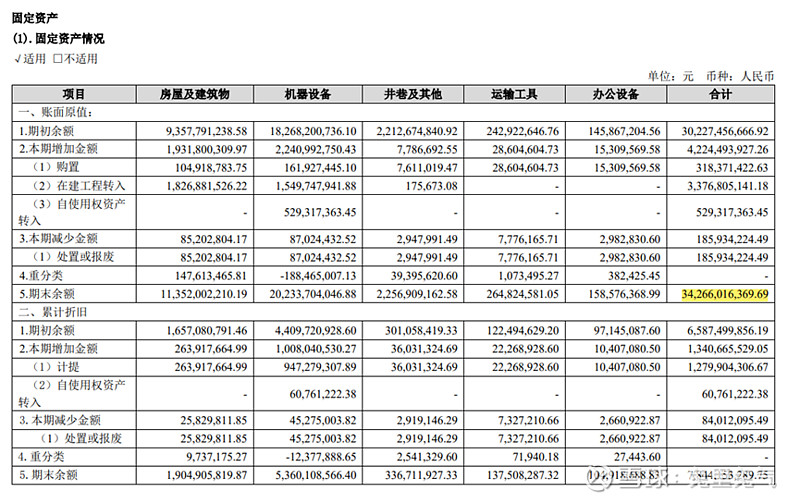

2022年折旧14亿,按照25年倒推计算,总的固定资产350亿。翻看年报P133说是原有300亿,新增加了42亿(其中,在建转入34亿), 修正为342亿(标黄色), 修正折旧年数为23.5年。

计算2023年的新转入的固定投资: 2023年的大头是烯烃三期,总预算197亿,按照以往的惯例算花费预算的75%,约为150亿,按照每吨1.6万的投资额来算,则是160亿。我们按照160亿算。丁家梁也预计可以投产了,转入20亿。 动力岛项目(一期)转入算30亿算。物流改造系统20亿,笨乙烯产线5亿计算。预计合计235亿,算入其他的按照240亿计算。

按照23.5年折旧来说,新增年折旧240/23.5=10亿,所以2023年折旧为14+10=24亿。

c. 其余的大项:薪酬,燃料动力都比2022年适当增加点,所以2023年四大项预计成本为205亿,205/0.85=241亿。

因此,我预计,2023年宝丰能源的税前利润和去年差不多,为325-241=84亿。和2022年保持不变或者微降一点,如果有偏差则是因为销量的单价预估得不准。烯烃和焦炭可能比我预估的更差点,烯烃和石油相关,可以看石油走势;焦炭上游的钢铁厂,现在的房地产又这样子。哎,赚钱真辛苦,1000亿市值的公司也只赚个6个点的利润。。