壹

茅台酒酿出来后,要在陶坛里封存3年,然后不掺水勾兑,勾兑好之后再存放1年,即可灌装销售。

所以,茅台酒当年的可销售量,是4年前的基酒产量的75%~85%。(为什么是75%-85%,因为存放和勾兑过程有损耗)

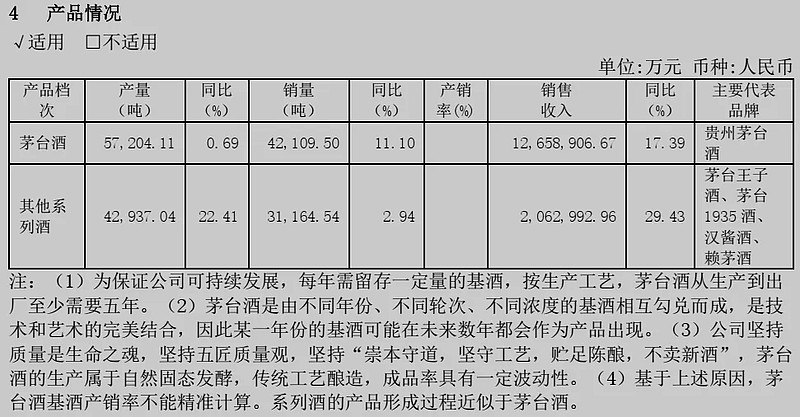

2022年茅台酒基酒产量为56810吨,所以2026年茅台酒可销售量=56810*0.85=48289吨

2023年报显示,茅台酒的吨价为301万/吨。(茅台酒营收1266亿/茅台酒销量42110吨=301万/吨)

茅台酒的吨价,近五年平均每年上涨8.3%,以此计算,2026年茅台酒的吨价为301*1.083^3=382万/吨。

于是,2026年,茅台酒的营收为48289吨*382万/吨=1845亿。

贰

2023年报显示,系列酒的生产量为42937吨,销售量为31164吨。另外,有两项关于系列酒的在建产能,预计会在2025-2026年完工,所以我们假设2026年系列酒的生产量为60000吨,销售量为50000吨。

2023年报显示,系列酒的吨价为66万/吨。(系列酒营收206亿/系列酒销量31164吨=66万/吨)

系列酒的吨价,近五年平均每年上涨20%,以此计算,2026年系列酒的吨价为66*1.2^3=114万/吨。

于是,2026年,系列酒的营收为50000吨*114万/吨=570亿。

叁

除过以上两大块营收之外,还有财务公司收入、茅台冰激凌等等其他收入,合计大约30多亿,我们假设2026年这些收入合计依然是30多亿。

所以贵州茅台公司2026年预计营收为:茅台酒营收1845亿+系列酒营收570亿+其他收入30亿=2445亿。

2023年报显示,净利率为49.6%,以此计算,2026年茅台公司归母净利=2445亿*49.6%=1213亿。

现在无风险收益率不超过2.5%,所以我们给贵州茅台40倍合理市盈率,也就是说,2026年贵州茅台的合理市值为:1213*40=48520亿。

肆

对于洋河2026年的营收,很难像茅台那样推算,只能以保守的姿态线性外推,假设每年营收增速为5%,则2026年的营收为:2023年营收331亿*1.05^3=383亿。

2023年报显示,净利率为30%,以此计算,2026年洋河归母净利=383*30%=115亿。

同样也给洋河40倍的合理市盈率,那么,2026年洋河的合理市值为:115*40=4600亿。

于是,2026年,茅台的合理市值/洋河的合理市值=48520/4600=11。

茅台的目前市值/洋河的目前市值=18723.5/1239.5=15。也就是,目前,15个洋河公司,才能换得1个茅台公司。这样换的话,有点不划算。

如果在2024年内,茅台市值下降,或者洋河市值上升,使得二者比例从15上升到11,则那时可以用11个洋河公司去换1个茅台公司,那样的话,换过去才不亏。

请您注意,我说的是市值,不是股价。您若想换算成股价,用市值除以股本即可。