地址:江苏省苏州市吴江区中山北路2288号

一、公司主营业务分析

江苏亨通光电股份有限公司成立于1993年,据亚太线缆产业协会和线缆信息研究院评选披露的磅单显示,在 2022 年公司位列全球光纤光缆、线缆及海缆最具竞争力企业前三强。

公司早期做光通信电缆,主营光纤光缆,后来通过不断收购做大做强!

2018年中M毛衣站开打,华为为了规避风险,把旗下的子公司逐步剥离。亨通光电抓住了这个机会,收购了华为旗下的华为海洋。

2020年3月,亨通光电向华为非公开发行4764.13万股股票,另外支付现金3.01亿元,完成了华为海洋的过户,这样华为成为了亨通光电的股东,持股比例为2.44%。

亨通光电成为了A股华为直接持股的唯一一家公司!

海洋通信行业技术壁垒较高,在全球跨洋海缆通信网络系统中,主要只有四家企业具备较强 的跨洋通信网络系统解决方案提供及跨洋海底光缆系统建设和集成能力。这四家分别为美国的 Subcom,法国的 ASN,日本的 NEC,中国的华为海洋(现已变为亨通光电的子公司)。

通过收购华为海洋,公司海洋通信业务跻身全球头部供应商之一。

目前公司主营业务主要分以下几项:

1、光通信业务:公司具有光棒、光纤、光缆全产业线,与此同时,光模块、硅光模块等新一代光器件已实现量产。

2、海洋光电缆业务:公司主要提供海底电缆的生产、施工、安装,以及海底光缆的生产及海洋工程的施工敷设项目。

3、智能电网业务:公司主要从事中低压、高压、超高压和特种导线等产品的生产、以及电力系统集成设计施工业务。

4、工业智能业务:为智慧工厂提供工业电气线缆和附件的系统集成产品,广泛应用于工业自动化设备、机器人、机床、智能自动物流系统、食品饮料加工、发电、冶金、化工、伺服及变频技术等场景。

5、铜导体业务:基础铜导体产品制造、电力传输及电缆产品的主要原材料,主要用于自产自用。

6、智慧城市业务:公司致力于成为国内领先的智慧城市解决方案提供商,工业智能控制&智慧城市业务进一步推动了公司向综合解决方案提供商的转型。

7、新能源智能连接业务:公司生产的汽车电缆、高压线束及充电产品已经入围、配套 Benz、AUDI、上汽、一汽、蔚来、小米、零跑等国内外主流主机厂、传统和新兴车企。

目前,公司产业布局全国 15 个省,在苏州拥有三座高科技产业园,同时在欧洲、南美、南非、南亚、东南亚等地,创建 11 家海外产业基地及 40 多家营销技术服务公司,业务覆盖 150 多个国家和地区,产品主要面向通信、电力、能源、海洋、航天及全球通信能源互联网系统集成工程。2022 年,亨通光纤网络的全球市场占有率超 15%,承建的大批国家及国际间海洋光网工程为中国赢得了国际声誉。

二、公司的财务分析

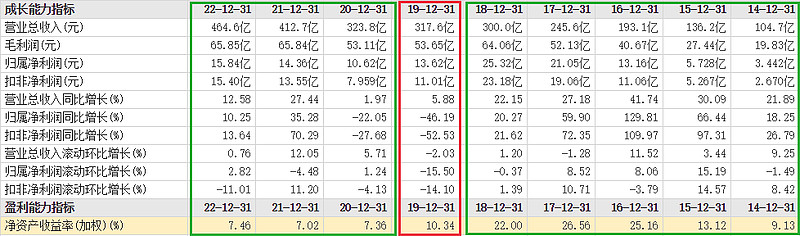

公司2014到2018年,得益于4G网络的更换,公司业绩快速爆发,公司的毛利和净利大幅提升,净资产收益率也维持在20%以上,非常优秀!

可是从2019年开始公司的净利润大幅回落,公司在2019年年报中给的解释是,4G已建设完成,5G呢才刚刚开始,光纤光缆市场面临短期价格同比下滑。2020年光纤光缆又遭到集采,光通信业务收入继续下滑。

从2021年开始光纤光缆价格已经跌无可跌了,公司的净利润又开始增长了,到2022年公司光通信业务收入达到75.79亿元,相比顶峰时2018年的95.95亿元还是下滑21%。

光通信业务收入虽然下滑了,但是公司的总营业收入却是一直在增长的,这主要得益于公司海洋通信业务和智能电网业务的大幅增长。公司海洋通信业务2018年收入11.8亿,2022年就达到50亿了,增长了3倍多;公司智能电网业务2018年营收92.86亿,2022年增长到了194亿,也翻倍了!这两块业务增速非常快!

综上,通过复盘公司过往的业绩表现,发现公司最坏的时期已经过去,公司光纤光缆产品在经过集采后,价格触底,目前已在慢慢回升,加上2023 年三大运营商资本开支逐步回升,达 3591 亿,光通信行业已从低谷期触底反弹,开启新一轮景气周期,公司有望充分受益!

公司已发布2023年业绩预告,预告显示公司2023年净利润为20.58亿-23.75亿,同比增长30%-50%!扣非净利润18.79亿-22.33亿,同比增长22.00%到 45.00%。

相比公司2018年顶峰时的净利润25.32亿,扣非净利润23.18亿,还差那么一点点了,预计2024年净利润可创历史新高!可是公司顶峰时期的股价是32.93元/股,3月6日的收盘价只有12.86元/股,下跌了60.94%。

换个角度思考,公司股价在2024年有望大幅回升!

三、投资亮点

①海上风电,充电桩

公司拥有完善海上风电系统解决方案及服务能力,形成了从海底电缆研发制造、运输、嵌岩打桩、一体化打桩、风机安装、敷设到风场运维的海上风电场运营完整产业链。

公司持续中标国内外海上风电和海洋油气项目,在手订单充足,体现了公司在海洋能源领域的综合技术实力。先后中标了越南金瓯、沙特红海、墨西哥、泰国 PEA 等项目,同时国内外市场需求高企,G7集团承诺将在2030年前将海上风电累计容量增加到150GW,国内规划重点建设五大千万千瓦级海上风电基地!

②海底电缆

全球数据中心迎来数量与规模双重发展,海底光缆建设迎来新机遇。公司海洋通信业务在亚太、拉美、中东、非洲等地区全面突破。新增签约 ALC 大型中继联盟海缆项目、菲律宾 SCIP-II期、马尔代夫 DSCoM 等项目。

截止2023年上半年,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额 167.54 亿元。

③光模块

光模块方面,公司 2021年成功发布量产版400G硅光模块和基于EML的800G光模块;2022 年内,公司发布了基于 EML 的 800G 光模块,进一步丰富了其 400G 和 800G 高速光模块系列,已发布产品公司均已开放客户评估工作。目前,公司 400G 光模块产品已在国内外市场获得小批量应用。800G 光模块产品在领先交换机设备厂商通过测试,但尚未量产。

看看同板块的中际旭创、新易盛、剑桥科技、光迅科技等炒的多么的凶,相信公司这么好的业绩,在加上公司当前PE仅13.19倍,2024有望迎来戴维斯双击!

最后,再提一下,影响公司业绩的光通信业务目前已经迎来景气周期,5G 基站、千兆光网建设平稳进行。数据、算力产业催动高端光模块新需求!