最近这段时间和大家聊了很多大科技板块的基金,其中新能源和半导体芯片的行业逻辑我们都有详细分析过,今天趁着行情不错想和大家再聊一聊大科技里另一大高波动行业基金的选择——军工。

我们都知道军工是典型的高波动高风险板块,每次上涨的时候爆发性都很强,一旦行情爆发谁也挡不住,这点我们打开走势全景图,可能会有更直观的感受:

2013年-2015年上半年,军工指数从3600点左右涨到了最高22000点左右,涨幅达到6倍左右;

2015年下半年-2018年,军工指数迎来了三年半的熊市,从最高22000点左右跌到了6300点左右,跌幅达到71%;

2019年-2021年,军工指数从6300点左右涨到14600点左右。

从上述历史走势中我们可以看出,军工这个行业涨的时间很短但很暴力,跌的时间较长且幅度较深。这其中的原因主要在于2019年以前业绩不稳定,盈利能力不高,且多以事件驱动,行情主要以情绪炒作,来得快去的也快。

但目前军工此轮大涨持续时间较长,军工一哥“冯福章”公开表示军工这次或将迎来业绩和估值双驱动的大行情。那么军工的业绩表现到底如何?为啥这次不一样?可以放心的上车吗?下面我们就一起来看看渣了这么久的军工这次到底是不是真的迎来了质变。

军工历来业绩表现如何?

军工板块虽然总市值不大、相关企业也不多,但子行业还是不少的,其中:

下游主机厂直面买家的采购,是产业资金流动的第一个层级。以中航沈飞为例,上半年合同负债高达377亿,同比去年爆增100倍,环比一季度增长10倍。上游主要由两个细分产业组成(国防信息化、军工新材料),相比下游主机厂,整体表现出更好的盈利能力其中信息化整体净利率达到16%,新材料净利率达到17.5%。

从板块整体来看,军工上下游经营业绩同步增长,盈利能力有所改善,板块利润增速加快。但由于军工产业需求很特殊,市场规模略等于军费开支,对于谁来买单,大家懂得都懂。

既然军工业绩年年都能升,为啥这次不一样?

目前,军工产业链的结算方式已经发生了改变,以前是先货后款,现在是先款(部分)后货。一旦整个产业链的现金流大大改观,军工的业绩就会加快释放,再加上“十四五”又是军工行业的高速发展期,订单量加大,上下游共振或许会让产业链迎来一波爆发

那么,“浪子回头”的军工当下还能不能买?

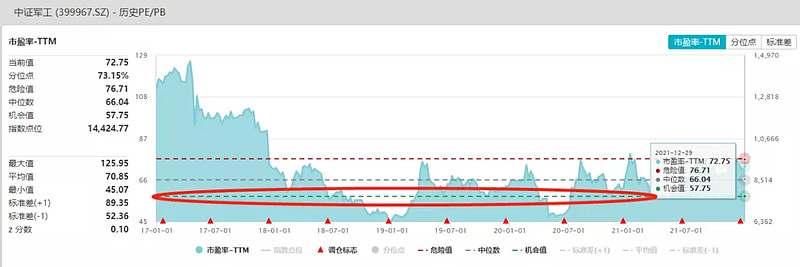

目前市场上军工行业指数一共有5个,分别是中证国防(399973)、空天一体(930875)、军工指数(399959)、中证军工(399967)和国证军工(399368),但由于其十大权重股重合较多,都包含航发动力、中航光电、中航沈飞和中航西飞等,所以我们今天就拿中证军工指数作为代表分析,下图是该指数近五年的市盈率指标:

综合来看,军工当前估值偏贵(超70倍)建议激进的可以买,但是千万别把它当做主力方向,更不要重仓。可能很多人会说之前都聊了那么多板块高景气,高成长的优势,为什么突然开始浇冷水了?

说实话军工业绩强,需求高,景气度向上这些我们分析下来都不假,但我总觉得现在这个点买入就有点山顶吹风的滋味。而且综合军工历史走势来看,这个板块如果冒然追涨,吃套的概率就会比较大,要知道历年来军工每次下跌的时候几乎都是腰斩,历史上两次最大跌幅都超过70%,小的一次也达到55%。

所以保险起见,建议等PE回落到中枢位置(60倍区间左右)时再开始布局,毕竟这个位置具有一定的安全边际。当然如果能跌到45倍区间(2018年低点),安全边际更厚。

当然我知道很多时候行业布局不能光看估值决定,但是高估本就容不得马虎,如果后面还有利空压制,行业的这种不确定性就会大幅增加。因此总的来看我认为长期军工是个值得投资的行业赛道但是由于板块本身具有高波动、高风险的特点,如果通过PB分析找到历史低估的机会买入,拿到高估收益还是非常不错的。

所以,我建议军工这块已经上车的人如果买的是ETF,回调了是可以适当加仓的,而没上车想布局的人,我是建议选择ETF,安全+保险,还是挺香的。我还是不建议大家直接玩个股,不保险,而且个股分类也多,估计大家也不能把军工细分行业完全吃透,所以相比之下还是ETF更合适。

今天军工相关ETF表现的都很不错,其中 $军工ETF(SH512660)$ 成交额更是高达9.66亿,这说明现在聪明资金似乎也看好军工这个板块,大家可以留意一下。