今天上午小米集团停牌,下午一点恢复交易。原因是:配股10亿股,募集资金约200多亿。小米今天全天交易量:376亿。开盘一度下跌11%,因为手慢,减仓15%兴业银行后,马上买入小米,最终23.5左右成交。这样,我小米集团的仓位就由观察仓位,跻身我前十大持仓了。接下来,除非价格非常诱人,比如低于20,一般不会再买进。

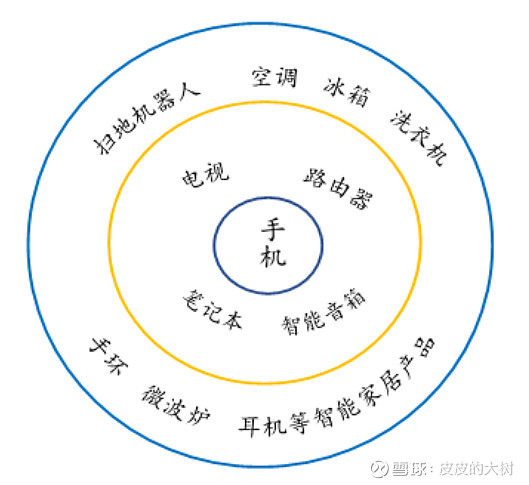

看好小米集团的原因,主要是看好小米集团近几年“1+4+N”的战略和布局,即由手机出发,逐步涵盖周边的各类产品,包括智能音箱、智能电视等,不断渗透人们的日常生活形成一个完整的闭环。具体如下表:

这一模式用“物联网”的思维构建,是互联网链接一切的的极致发挥。雷军说小米向用户承诺,每年整体硬件业务(包括手机及 IOT 和生活消费产品)的综合税后净利率不超过 5%,如超过,将把超过 5% 的部分用合理的方式返还给小米用户。其心很大。用手机和IOT和生活消费产品让利,让这些形成整体闭环,一起渗透到每个消费者的生活,形成大数据,在其他领域赚钱,比如:互联网金融、电视互联网服务、小米商城等。这样形成的强大优势是:一方引流,且小赚,挤压所有同行,然后另一端互联网领域赚钱,且大赚钱。最后实现公司跨越式发展。

这就是为什么小米总说自己是互联网公司的原因。

就这一商业模式,就已经够吸引我们了。我们且来看看这一模式近年来的效果:

1、互联网业务:2020 年第二季度,其互联网服务收入为 59 亿,同比增长 29%;MIUI 月活跃用户也增长到 3.43 亿人,同比增长 23.3%。随着手机及 IOT 和生活消费产品的带动,小米在互联网领域取得了很有价值的大数据,这推动了其互联网业务的腾飞。比如,互联网金融、电视互联网等。

2、海内外收入:海外收入猛涨,尤其是印度、欧洲、东南亚业务增长迅猛。据估算 2015 年-2019 年海外营收的复合增长率 为 117.78%,到 2020 年上半年公司的海外营收几乎占到了公司总营收的一半。这主要得益于小米手机、电视等在各国的全面铺开。特别是印度。

3、手机业务:跻身成为全球销量跃居世界第三,高端手机市场初露锋芒,5G手机领域性价比高,价格才一千多;今年上半年小米推出了最新的小米 10 系列,起步价格分别为 5299 与 4999 元。这是小米第一次高端价格手机市场的尝试,根据天猫与京东的销量数据,小米 10 在高端手机销量排行中排第一名。同时,小米也在国内高端手机市场挤入了前三名。5G手机领域,随着5G的铺开,小米5G手机销量更值得期待,因为:便宜,且高性能,高性价比。

4、智能电视:六年内变为全球第五,中国第一;

5、小米智能音箱:发展迅猛,占据行业第一梯队。

......

看好小米主要是看好其中伟大的商业模式,目前来看,其手机、电视、路由器、智能音箱、手环、扫地机器人等,可以说对生活的渗透是无孔不入。随着物联网的兴起,小米的先发优势将得到不断扩大。未来一部小米手机就可以操作一切生活。

这一模式符合未来中产兴起的消费趋势。加之小米本身的科技含量以及互联网思维,我觉得这家公司将更懂消费者,更理解消费者,自然也会为消费者带来更多的优秀产品。一句话概括:好公司、好产品、好价格、好护城河。

至于小米集团五年内能否成为百元股,我觉得不重要。重要的是你看好它,然后买它的股权,享受它增长的红利。按目前的情况发展下去,小米大概率不会让你失望。

全文完!

@今日话题 @雪球访谈 $小米集团-W(01810)$ $美的集团(SZ000333)$ $腾讯控股(00700)$

原创文章,严禁盗用。

欢迎关注同名微信公众号:皮皮的大树,查看我的持仓。