近日,罗欣药业集团宣布与韩国HK inno.N Corporation(原CJ HealthCare Corporation公司)签署合作协议,就引进HK inno.N Corporation的替戈拉生注射剂产品达成合作。

替戈拉生是钾离子竞争性酸阻滞剂(P-CAB),目前在全球范围内尚无P-CAB注射剂上市,罗欣药业抢先布局。

P-CAB作为一种新型抑酸药物,弥补了传统抑酸药物质子泵抑制剂(PPI)在治疗中需经过酸活化且半衰期短、抑酸不足导致黏膜愈合率低等“痛点”。其抑制酸分泌的作用机制为竞争性结合壁细胞内H+/K+-ATP酶(质子泵)的钾离子结合部位。与质子泵抑制剂(PPI)不同,P-CAB可直接抑制H+/K+-ATP酶,而无需在强酸环境下活化。而且,无论H+/K+-ATP酶活化与否,P-CAB均可与之结合。替戈拉生注射剂主要用于治疗胃食管反流、上消化道出血和预防应激性胃黏膜损伤等,具有起效快、作用时间长、酸性条件下稳定、可同时抑制激活和静息状态质子泵等特点。

根据IQVIA数据,2020年中国质子泵抑制剂(PPI)药物市场规模约30亿美元,仅次于美国位居全球第二,其中注射剂市场规模约20亿美元,约128亿人民币,占PPI药物市场的60%。在消化类产品领域,罗欣在研及在售产品已覆盖主流适应症。本次与HK inno.N Corporation再度携手合作发力中国PPI注射剂市场,进一步夯实了罗欣在消化领域的领先地位。根据协议条款,山东罗欣将获得替戈拉生注射剂产品在中国的独家开发、生产和商业化权益,并向HK inno.N Corporation支付总计不超过500万美元的首付款和里程碑付款等。

罗欣药业与HK inno.N Corporation合作可以回溯到2015年,双方就替戈拉生片(LXI-15028项目)在中国境内独家开发、生产及商业化权益达成协议。2021年6月28日,罗欣药业宣布,创新药LXI-15028片(替戈拉生片)获得中国国家药监局(NMPA)批准,开展治疗十二指肠溃疡适应症的3期临床试验。值得一提的是,此前替戈拉生片治疗糜烂性食管炎的上市申请已获得NMPA受理。替戈拉生片已于2019年在韩国上市。

据IQVIA数据显示,替戈拉生片剂2020年度全球销售金额为0.5亿美元(以出厂价计算),同比增长106%。P-CAB口服制剂在中国仅有武田的伏诺拉生片剂上市,已于2020年经创新药医保谈判进入国家医保目录。

百亿PPIs市场,竞争激烈

PPIs是治疗消化性溃疡最常用的药物,全球已上市多款PPIs药物。据insight数据库,国内已经批准7种PPIs,其中6款属于H+/K+-ATP酶抑制剂,1款属于钾离子竞争性酸阻滞剂。艾普拉唑是唯一一款我国药企自主研发的一款PPIs,目前仍是独家品种,2019年销售额达9.74亿美元。

▲国内获批上市的PPIs汇总,美柏医健整理

6款H+/K+-ATP酶抑制剂类PPIs又可以分为两代,其中奥美拉唑、兰索拉唑和泮托拉唑属于第一代,生物利用度较低,由于在肝脏中通过CYP2C19进行代谢,对CYP酶系统有抑制作用,药物相互作用较多。而雷贝拉唑、艾司奥美拉唑和艾普拉唑属于第二代,生物利用度比第一代高,且代谢机制有所改变,药物相互作用和药效的个体差异较第一代少。

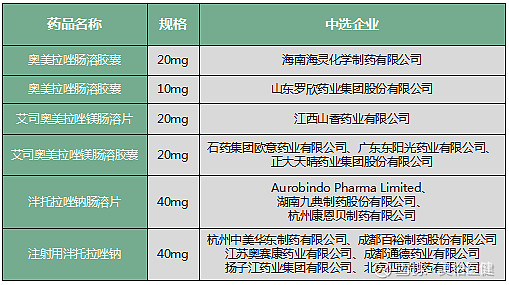

目前,这7款PPIs均已纳入国家医保,其中伏诺拉生虽获批最晚,但却在2020年医保谈判中成功入围。而且,随着集采轰轰烈烈的落地执行,已有品种被纳入集采范围。

▲集采中选品种汇总,美柏医健整理

此外,右兰索拉唑、右旋雷贝拉唑、XY066和替戈拉生也已经报产。轩竹医药的安纳拉唑处于三期临床,江苏太瑞生诺生物医药的X842处于二期临床,非苏拉赞也已获批临床。替戈拉生是罗欣药业于2015年从韩国CJ HealthCare Corporation引进的一款P-CAB。

▲上市申请已获受理的PPIs汇总,美柏医健整理

从上述信息可以看出,国内PPIs市场竞争十分激烈。作为医院消化道用药占比的最大的品类,近年来受控费等因素影响,PPIs整体市场规模逐渐趋于稳定,2019年达到200亿元,不过PPIs市场格局缺逐渐发生变化。

据公开资料,第二代PPIs凭借自身优势,逐渐抢占第一代PPIs的市场份额。2012年至2017年第二代PPIs在国内样本医院的市场占比逐渐增加,其中艾普拉唑、雷贝拉唑和艾司奥美拉唑镁在样本医院销售额的年均增速分别是57%、19%和13%,明显快于第一代PPI药品销售额的年均增速。

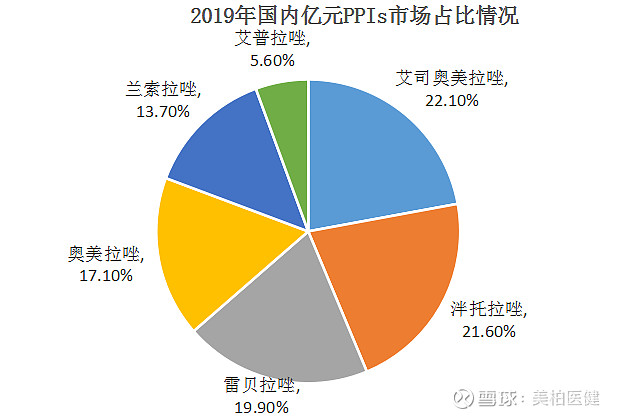

此外,据药海数据,近年来艾司奥美拉唑、雷贝拉唑、艾普拉唑在国内销售额迅速上升,兰索拉唑和泮托拉唑明显下滑,奥美拉唑在32~40亿元之间波动。而且2019年艾司奥美拉唑超越泮托拉唑,成为销售额最高的PPI。

而且,同一品种企业的占比也开始发生变化,例如注射用艾司奥美拉唑钠,据米内网数据其2019年在中国公立医疗机构终端的销售额超过30亿元,但其原研企业阿斯利康的市场份额随着仿制药的陆续获批上市急剧下滑,2019年下降到51.48%,以正大天晴、奥赛康药业为首的国产仿制药市场份额逐渐增加,2019年达到45%以上,其中正大天晴占比为34.14%,奥赛康药业的占比为11.06%。

随着P-CABs入局国内PPIs市场,预计凭借自身优势也有望逐渐占领一席之地,并搅动该领域的市场格局。

【参考资料】

1、《这50个药,医院最畅销(名单、销售、药企排名)》,赛柏蓝

2、《百亿PPI市场,等待集采洗牌》,药事纵横

3、《200亿大市场 这两个药品最值得关注》,咸达数据

4、《30亿抗消化道溃疡注射剂首家过评来了?阿斯利康仅剩五成市场》,米内网

5、《国内质子泵抑制剂六大品种PK》,米内网

6、Insight数据库

7、药海数据

8、PDB数据库

【声明】

本文观点仅代表作者本人,不代表美柏医健立场,欢迎交流补充

▲点击小程序,查看500+海外创新项目

◇ 重磅!NSCLC药物发展简史

◇重磅!全球血液疾病基因疗法全景图

◇ 重磅!胃癌药物发展简史

◇ 细胞治疗:赛道火热,引群雄逐鹿,机遇与挑战并存

◇ 超3.38亿美元license in,再鼎抗肿瘤小分子获新进展

◇ 国药之光,中国人终于迎来抗HIV一线用药!国内30亿市场恐生变