这两年买中国资产大多没赚到钱,但有一类资产因为逆市表现很好而备受关注,那就是红利风格基金。自21年初市场高点以来,跑赢沪深300近40%。

尽管如此,站在当下时点,我们仍然会纠结是否还能继续买入该类风格,因为会担心被市场资金追捧之后该风格是否会变得拥挤。

1. 红利风格的特点:穿越牛熊

红利风格对股票的要求是股息率高、连续分红、稳定性高。以中证红利指数代表,自2010年以来的走势来看,我们发现中证红利是可以做到牛市跟得上(跟得上沪深300),熊市涨得多(往往逆向上涨),可以算是真正能穿越牛熊的一种风格。

2. 红利风格超额收益的来源——高分红、高抛低吸

股票全收益指数的业绩表现主要来自于所投股票的收益。而股票收益主要来自于股价涨跌幅和股票分红。

股票收益 = 股价涨跌幅+分红收入

红利指数在这两方面天然具有优势:

高分红:如下图所示,计算了分红的中证红利全收益指数累计收益率为224.74%(年化9.17%),而未计算分红的中证红利指数累计收益率仅为96.05%(年化5.14%)。可见,每年的分红对于收益率的贡献占比高达近45%。

被动高抛低吸:红利指数的编制规则中,股息率是一个重要的考量指标,而股息率与股价呈负相关,因此如果指数中某只高分红股票阶段性涨幅过高时,其股息率自然会下降,从而被调出指数;而当它下跌到一定价格时,若维持股息不变,其股息率自然会上升,从而被调入指数。因此,从指数的编制上就形成了被动的高抛低吸,从而获得股票涨跌收益。而回顾沪深300、创业板指等主流宽基指数,其编制规则往往都把市值的大小放在首要位置上,而市值与股价呈正相关,因此主流指数的编制逻辑都是追涨杀跌。

3. 红利风格基本面情况

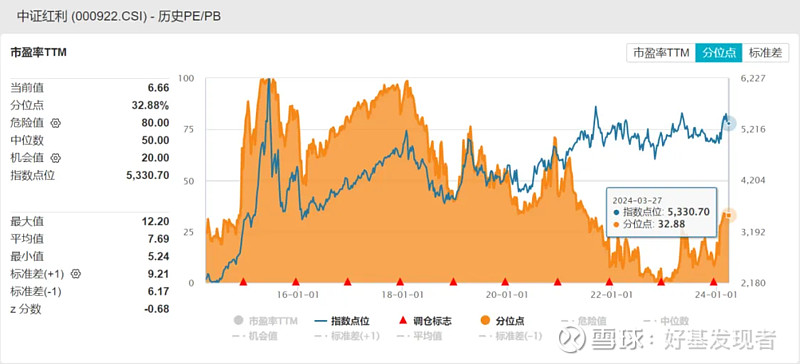

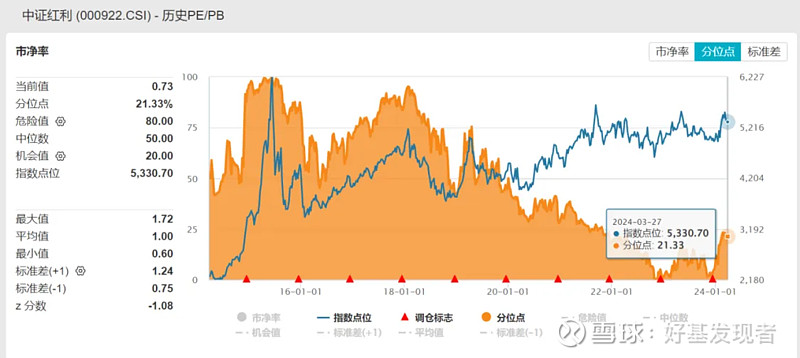

3.1. 市盈率、市净率分位数

截至3/27日,中证红利近十年PE分位数为32.88%,PB分位数为21.33%,不是最低,但也处于相对偏低的位置。

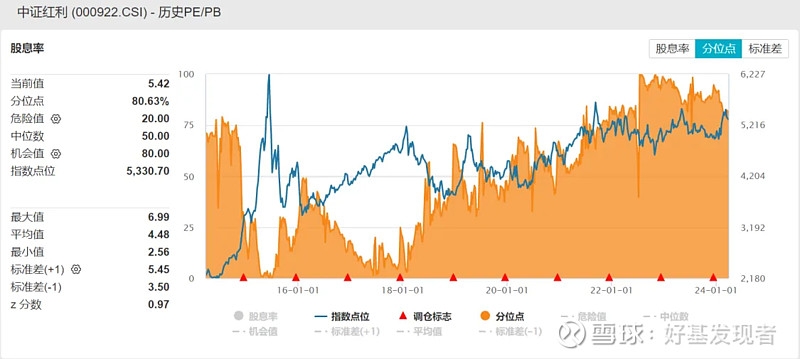

3.2. 股息率情况

目前中证红利指数股息率为5.42%,处于近十年较高的水平(80.63%分位值)。

4. 现在贵不贵——拥挤度的分析

4.1. 资金拥挤度

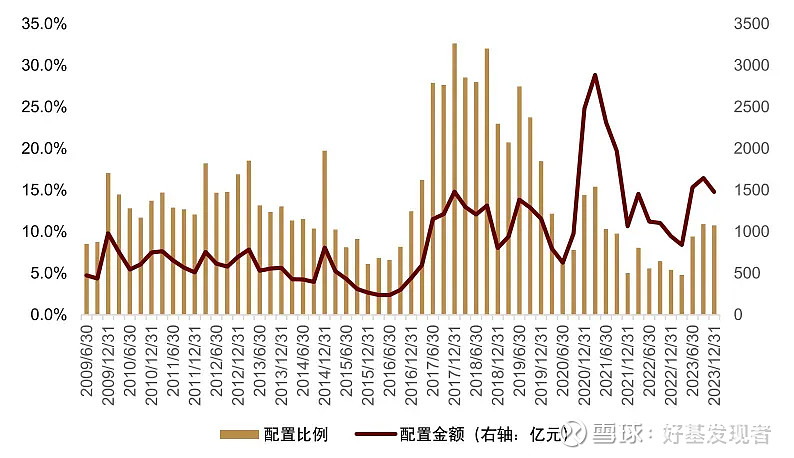

当前主动基金在中证红利成分股中的持仓占比不高,仅在10%左右,远低于2017年底的高点(25%左右)。从配置金额来看,主动型基金的配置金额高点在2020年底,约3500亿元,近期配置金额仅2300亿元左右。

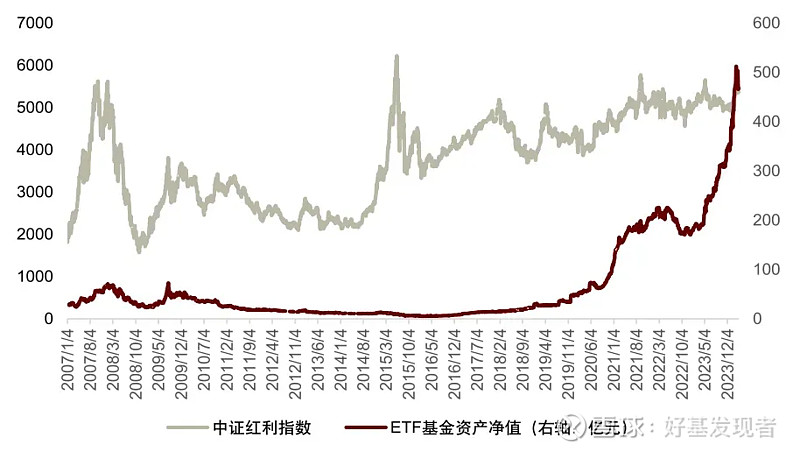

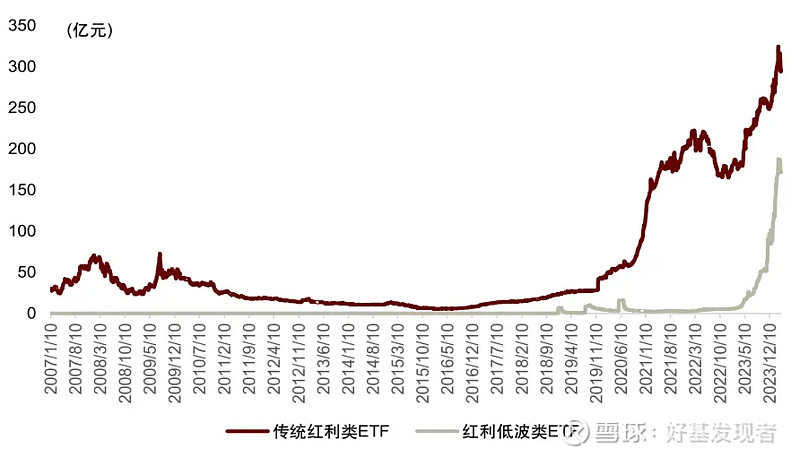

但红利类ETF规模2023年二季度以来增长较为明显,从不到200亿元规模,提升至500亿元以上。如果把红利类ETF进一步划分为传统红利ETF和红利低波ETF,可以观察到近期红利低波ETF的规模增长幅度更为明显。由此推断前不久市场对于红利类资产的追捧更多是通过被动基金来实现。

注:截至2024-03-15

资料来源:Wind,中金公司研究部

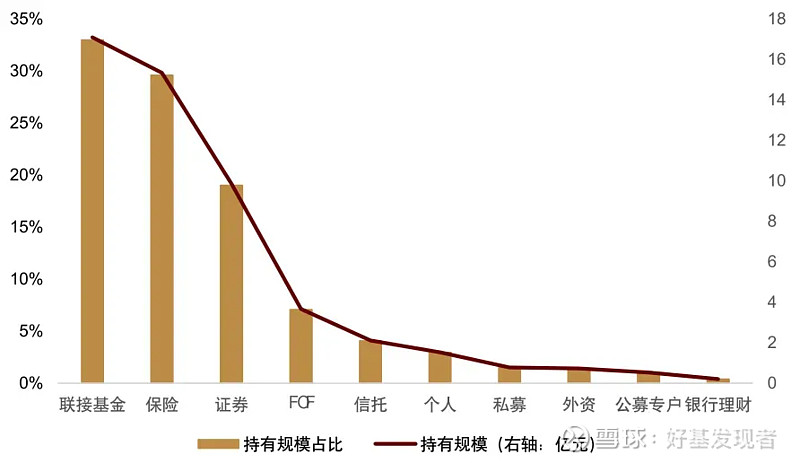

根据中金公司的统计,持有中证红利成分股的机构中,剔除联接基金之外,以保险公司的持仓占比最高。毕竟在利率不断下降的当下,保险公司急需一种收益较高且稳定的资产来保证存续保险产品所约定的收益,而股息率5.42%的红利风格股票,必然受保险公司的追捧。

4.2. 市场拥挤度指标

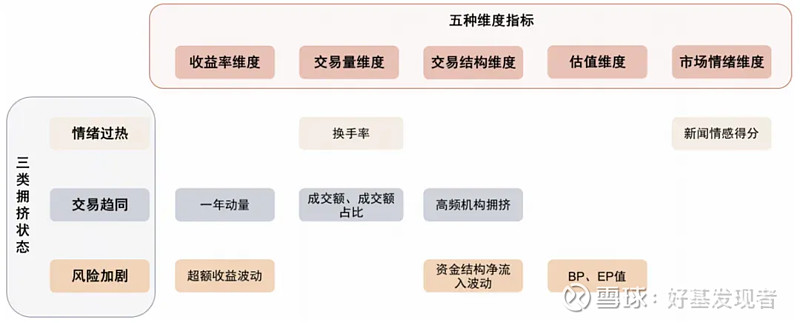

通过收益率、交易量、交易结构、估值、市场情绪五个维度,中金公司设计了一套市场拥挤度观测指标。

根据该指标,回测2015年以来的数据,红利市场拥挤度指标对未来短期下跌的预测胜率达到68.8%。该指标于2024-02-20停止发出拥挤信号,且近期拥挤度指标得分已降至低点,因此可以认为红利风格近期拥挤程度已得到释放。

不论从资金面还是综合拥挤度指标来看,目前风格都不能算拥挤。在当前经济背景下,2024年股市预计也不会有太大的起色,因此红利风格可以继续持有。