千亿级茶饮市场,又迎来了一个重量级参赛者。

它借助瑞幸咖啡已有的近3000家门店,在短短几个月,就已经覆盖全国40个城市。

9月初,瑞幸咖啡在北京宣布旗下子品牌“小鹿茶”独立运营。到今天,“小鹿茶”的线下真面目也很快要揭开面纱了(之前说在10月中旬)。

而对于新兴的中式茶饮来说,大家也都喜欢拿小鹿茶和喜茶、奈雪做比较。

今天,我们就来按目前的状况做个对比。三者现在有交集,但也很可能会分道扬镳。

瑞幸的小鹿茶

今天,有消息称,小鹿茶已在全国设立20家子公司,覆盖扬州、宁波、大连、成都、海口、北京、南京、重庆、济南、镇江、无锡、贵阳、深圳、泉州、常州、天津、福州、郑州、长沙以及沈阳等20个城市。

如果从这个子公司的布局来看,小鹿茶并没有如此前所说在三四线,我们看到北京、深圳也已经在布局之列。重点城市也与瑞幸的网点重叠较多。

我们把时间拉回到6个月前。小鹿茶自今年4月才开始测试。

到7月才正式全国上线。一经上线,借助瑞幸咖啡已有的近3000家门店就已经覆盖全国40个城市(瑞幸二季度报告显示,截至6月末瑞幸旗下门店达2963家)。

9月初,瑞幸咖啡在北京宣布旗下子品牌“小鹿茶”独立运营。独立后,小鹿茶不仅拥有自己的独立品牌和独立门店。

目前,茶饮品类也从原来的10余款扩大至超30种。我们做了测试,对比起口味来说,小鹿茶不会差。

当然,小鹿茶的天然优势是借助了瑞幸的大流量。而正式独立运营后,小鹿茶还是要面临实体扩张和线下运营的难点,线上应该不担心。

从目前来看,小鹿茶的打法,仍然是闪电战抢市场。

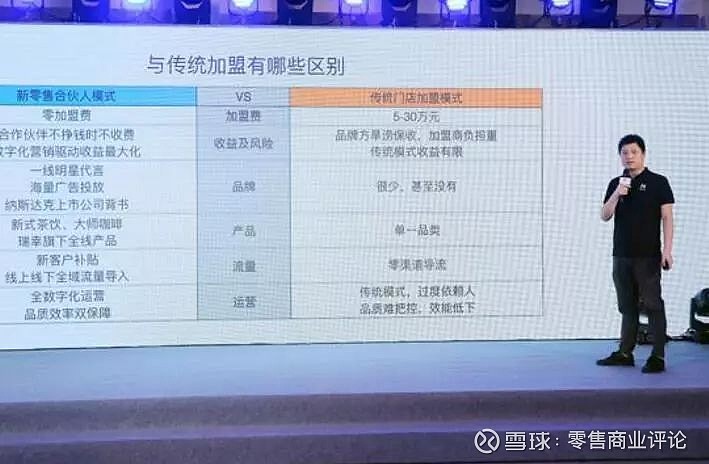

根据测试结果,小鹿茶销售情况“远超预期”,同时,推出合伙人模式前期不收取任何加盟费,吸引流量一样采用补贴大战。

开放合伙人模式上来看,其0加盟费确实是个大胆的举措,而且合作伙伴不赚钱不收费。这个跟我们看到在市面上,大多数“割韭菜”的加盟玩法却是另行其道。前期还要靠瑞幸的输血。

在我们理解,小鹿茶又是大量铺前置网点的操作手段。规模效应出来后,盈利能力或许较咖啡更能跑出来。毕竟茶饮市场在中国要比咖啡市场大得多。

从这方面来看,小鹿茶的大路数跟喜茶和奈雪还是完全不一样的。只是目前的运营层面来看差不多。

接下来再来看下喜茶。

喜茶

此前有报道称,喜茶即将完成一轮新融资,重量级玩家腾讯、红杉资本领投,估值达90亿元。我们做了推算,这个估值应该还算是合理。虽然三方目前没有给予正面回答,如果切实的话,又将创造一个新记录。

而这距离其上一年拿到4亿投资的时间,也仅仅过去1年。这一年的喜茶,仍在快速奔跑。

我们来看下其业绩。

喜茶最新店面数250家(已开出),小程序用户达1300万,2019年,预计门店将达到400多家(而这个数字在2018年还是163)。同时,眼光也瞄向了国外。

有组数据显示,喜茶的平均单店年营业额在1200万,坪效达到了8万/平米。

「零售商业评论」观察到,其取得漂亮成绩的背后,也是做足了几个关键点。

品牌保持调性,拉拢年轻人

创始人聂云宸说。“品牌的发展是一个潜移默化的过程,它并不是一蹴而就的,同时需要不断修正,细微到一个消防栓的字体更‘喜茶化’,这是一个持续的过程。”

喜茶非常注重于粉丝间的沟通调性。在这么多年下来,已经形成了印记。我们理解为,其实品牌调性,就是它们对年轻人的抓手。喜茶公众号有超400万年轻粉丝,2018年公众号单篇文章均阅读量在40万+。

让产品自己在市场上竞争

一年中,喜茶会研发100种以上产品,但是真正能面世的少之又少,原因是觉得产品还不够优秀。

喜茶不会刻意去推一款产品,而是让消费者自由选择。如果某些产品长期处于销量的末尾,就会考虑把这款产品下架。

比如有一款经典的茶叫做“金凤茶王”。当时一起推出的产品有三款:金凤、红玉、青龙。最后PK下来,金凤的点单率、受欢迎程度是最高的,所以给它封了“茶王”这个称号。

产品创新也是其强项,比如在成都LAB实验室店推出的“茶+酒”茶极客饮品——春不夜、夏会醉、秋晚归、冬未眠等。

玩转线上线下

喜茶非常重视线上线下的结合。

实体门店方面,喜茶的门店分成标准店(白灰为主色调)、Pink店(粉色为主色调)、黑金店(黑金为主色调)、DP店(Daydream Project)和Go店(自助快取)。

不同店面,除了装修风格区别外。还有很多功能区别。我们以Go店为例:

GO店打造的模式类似瑞幸,是非常轻的模式。它没有堂食,消费者通过小程序预约下单,到店自提。这比开大店的模式轻很多,也更容易复制。

当然,目前还没有确切的数据,来看喜茶GO店的发展。但是根据瑞幸70%以上是自提的数据,相信不会差到哪去。

对于线上。

早在2017年,它就底搭建了专门的IT事业部,到2018年6月底,微信小程序——喜茶GO正式上线,集堂食、预约,外卖功能为一体。

后面取得非常好的效果,目前小程序有1300万用户;用户月复购率超36%;小程序订单占比超35%,每天为单店节省150分钟以上的点单时间。

更惊人的是,其开发了会员系统后,目前已经有超过35万名付费会员。同时,我们获悉,其计划在2019年上线自有App。

除了自有平台外。为了加大线上份额,从去年开始,喜茶就宣布开通外卖业务,并与美团独家合作。发展至今,目前其外卖单量约占总单量1/3。

不仅如此,这一年,喜茶还推出了近百件周边产品,种类涵盖美妆、服饰、生活三大类。比如和W酒店联合推出手袋、行李牌、礼盒、调酒器,和塔卡沙合作推出圣诞袜、包包、围巾等。

可以说,喜茶这个中考成绩还是非常亮眼的。那么,其“老对手”奈雪又如何?

奈雪

我们知道,奈雪从2015 年底开始,靠一杯茶+软欧包走红。到今天,奈雪の茶已经进军上海和北京,并斥巨资建起了自己的上游供应链中心,包括烘焙工厂、茶叶加工等等。

这一年。奈雪的发力可以说是既稳,又激进。

我们也来看下其业绩。

截止目前,奈雪的茶在中国已经铺店200多家,分布全国六大区域,成本核算在300万左右。店内饮品单品约有80种,软欧包约在30种。

去年3月19日,品牌宣布已完成数亿元A+轮融资,天图投资两轮加持后,其估值已达60亿。

也在进军海外市场,比如新加坡等。

对于奈雪的快速发展,也是可圈可点。

非常看重女性市场

消费市场里永远都是女性占主导地位。20至35岁的消费群占到奈雪の茶消费群的85%,这其中又是女性消费者居多。

创始人彭心说:“对于一个休闲餐饮品牌非常重要的就是在打造强产品之后,如何能够让你的品牌成为一类人群的生活方式,只有成为这种生活方式,这个品牌才有了灵魂。”

正是因为此,其对空间的打造显得格外重视。奈雪の茶的门店给予都市白领舒适、放松的空间。在这个空间里,可以约三五知己喝杯茶,吃个软欧包。而相对于主流的连锁咖啡馆,奈雪の茶的门店设计更显时尚,更符合女性审美。

我们以其去年开始启动的“奈雪的礼物”店为例:它强调大空间设计到全方位生活美感的转换,更加注重都市白领的生活方式。

比如出了休闲体验区,茶饮、软欧包区之外,“奈雪的礼物”店特设“礼物store ”游戏区。线上连接会员系统,线下打通实体门店,支持所有会员凭积分到店内的“礼物store ”体验玩乐。

这样看,更像是一个互动体验店。远比之前单纯的堂食功能店要强很多。特受女性消费者喜欢,也成了她们的打卡圣地。

据我们得知。奈雪的茶还在计划把AI智能物品识别以及人脸识别技术放到礼物店。顾客可以自助选购、自助买单,由此优化门店消费流程等。也是新门店的一种迭代。

对产品品质的高要求

在产品方面,奈雪保持一月一上新的节奏;在供应链上,奈雪通过重金的不断投入,自建果园、茶园和中央工厂,建立规范的流程管理,打造出高品质的供应链体系。

创始人说: “我们的茶叶只选最优秀的,动辄就是2000至3000元/斤,坚决不用香精茶。”

比如:为了爆款产品“霸气草莓”能长期供应,创始人在云南花巨资投产了165亩草莓园,还聘请了华南农业大学的一位博士培育优质的草莓;因为草莓一旦过季,这杯茶的成本就会变高,对产品无疑是一个重打击。所以奈雪选择,在全年普遍适配草莓生长环境的云南,找了一块地来专门种植,且只供应给奈雪。

开酒吧,玩跨界

最近,奈雪的茶又开始进军酒吧,名叫Bla Bla Bar奈雪酒屋。其抓的还是女性群体。口味也偏向女性群体。这点说实话,「零售商业评论」并不认同这种延伸。毕竟酒吧和茶饮无论产品还是经营方式都相差甚大。而且更大的挑战是消费场景的合理性。

「零售商业评论」认为,目前来看,奈雪和喜茶都在有新业态的尝试,但两者的方向已经不同。喜茶围绕的核心是在其主业(茶饮)上,不断的探索更多可能和消费场景。而奈雪更多的是围绕其核心女性消费群在做跨界延伸。现在又加入了“劲敌”瑞幸的小鹿茶,只能说,如果按规模和发展对比,小鹿茶应该很容易取胜。小鹿茶的发展可能会很快,但也对喜茶和奈雪应该形成不了太大冲击。毕竟市场还是足够大。况且针对的区域市场还不太一样。

2018年中国现制饮品门店数超45万家,新中式茶饮市场规模超900亿元。据美团点评发布的《新消费、新市场、新方向——2019中国饮品行业趋势发展报告》显示,全国现制茶饮门店数一年增长了74%,现制饮品外卖销量同期增长87%。这么大的千亿市场。所以,机会还很多。