伊利股份的产品离我们的生活很近,比如伊利牛奶、金典有机奶、安慕希、优酸乳、每益添等产品,都是伊利家的产品,在超市,小卖部或者奶制品的专卖店都能见到这些产品。

像可口可乐这种大牛股,也是常常出现在我们的生活中,那么伊利股份是不是大牛股呢?有没有投资机会呢?

公司的三大业务

伊利主要从事各类乳制品及健康饮品的加工、制造与销售。下面以2023年年报数据为例,分产品结构看看:

液体乳业务,也就是常温奶,营业收入855.40亿元,同比增长0.72%,占总营收的67.69%,毛利率为30.36%,零售额市占份额稳居行业第一;

奶粉及奶制品业务 ,营业收入855.40亿元,同比增长5.09%,占总营收的21.87%,毛利率为38.14%,零售额市占份额约16.2%;

冷饮业务 ,营业收入106.88亿元,同比增长11.72%,占总营收的8.47%,毛利率为38.14%,增速远超行业水平,稳居市场第一;

从总营收占比来看,常温奶和奶粉业务收入占比接近90%。

2023年,公司实现营业总收入 1,261.79 亿元,较上年增长 2.44%,净利润 102.84 亿元,较上年增长 10.37%。营收已经连续31年保持增长,领先行业第二名蒙牛近300亿,并且超过了行业第二名(蒙牛)和第三名(光明)的营收之和。

目前来看,我国乳制品行业已进入发展成熟期,市场规模感觉快要达到天花板了,从伊利和蒙牛的常温奶业务来看,增速都不高。还有啊,这几年在综艺节目里面经常看到奶制品公司打广告,伊利啊,蒙牛啊,还有光明,都在砸钱做广告,但是销量也没见增长多少。所以该喝牛奶的都会买来喝的,不喝牛奶的,打多少广告也无动于衷,广告砸的那么狠,营销做的那么狠,但增长幅度却很小。

分细分领域来看:

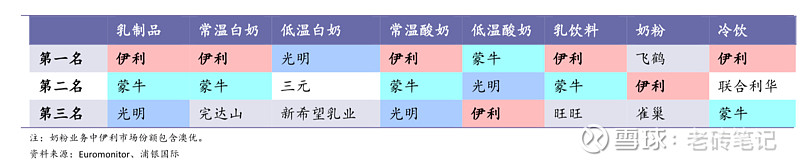

常温奶:目前处于成熟期,伊利和蒙牛已经实现全国化扩张,两者牢踞双雄地位,竞争格局很稳定,两者市占率接近80%。

低温奶:低温奶处于成长期,增速高达13%左右,由于需要冷链物流支持,伊利想要覆盖全中国是很有难度的,并且成本很高,所以目前是区域化的企业市占率更高,行业格局较为分散。目前,按照市占率排名的前三名是光明乳业、三元股份和新乳业,市占率分别为12%/9%/6%。

奶粉:首先是婴幼儿奶粉,不仅仅是出生率下降,更是不婚不育的问题了,出生率越来越低,虽然三孩政策支持,但也不见得能把出生率提高,所以在婴幼儿奶粉细分领域看来,需求量会越来越低;而成人奶粉呢,整体的渗透率还比较低,又受人口老龄化趋势的影响,中老年奶粉反而要有望推动成人奶粉发展的主要驱动力。

冷饮:市场规模持续增长,像冰淇淋这种产品,已经从一种具备解暑功能的冷饮转变为满足消费者多元化需求的休闲产品了。市场上的品牌很多,但市场份额还算比较集中,其中伊利市场份额排行第一,占据了19%左右。

公司的护城河

年报中提到的竞争优势有五项,第一个是卓越的品牌,第二个是良好的渠道,第三个是创新能力,第四个是全球供应链的高效协同优势,第五个是更具凝聚力的企业文化。

但我认为能够称为护城河的,只有两个,第一就是卓越的品牌,第二是良好的渠道。

先看品牌优势。2023年伊利品牌价值蝉联全球乳业第一,在消费行业品牌是非常重要的,伊利这个品牌已经将健康生活理念和健康生活方式深入到每个消费者心中,消费者要购买相关的产品,都会考虑伊利这个品牌。

再看看渠道力。伊利的产品主要是通过线下渠道在销售,这些年来电商的发展很迅猛,如果不通过线上渠道的销售,忽视线上渠道,这肯定是做销售的一个致命的错误,所以伊利也在努力的拓展自己线上销售的渠道。如今的伊利,在线上、线下渠道,液态乳品零售额市占份额都已经稳居市场第一了。

公司注重股东回报

作为一名长期主义的投资者,分红肯定是很关心的一个指标。

而伊利股份又是在资本市场上,以高频率、高比例分红著称的。自从上市以来,一共进行了24次分红,累计分红金额超过508亿,无论在分红次数还是在分红规模上,都处于行业领先地位。

2023年分红方案为:每10股派发红利12元(含税),分红总金额达76.44亿元,股息支付率高达73.3%,分红比例较去年提升了3个百分点。28块左右的股价,股息率接近4.3%。

更难得的是公司还发布回购公告,要拿出10-20亿来回购股份并注销。这两项加起来相当于把2023年90%的净利润都拿来回馈股东,真的优秀!

投资组合需要配置点消费股

如果再过10年,可能今天很有名的科技公司都不在了,但是可口可乐、老干妈、伊利可能还活着。

所以,我的投资组合中,是一定会配置消费股的,逻辑是什么?对抗周期呀。

现在的大环境这么差,经济低迷,内需不振,但是消费股的基本面没有发生根本性的变化,那我认为,没有什么好担忧的。

未来的东西谁都预测不准,但只要我们还活着,就会有吃喝相关的需求,这也是为什么消费股能穿越历史牛熊,能抗下历次世界大通胀的原因。

想起巴菲特的一句话,什么样的公司会让你今天突然沦落荒岛,十年之后被救回大陆,你也不会担心这个公司没了,或者价值毁灭了。

价值投资本来就是一个偏防御型的投资流派,把安全放在第一位,那么就一定会配置点消费股作为防御,特别是如今这种特殊时期。当然了,配置消费股就是为了稳定性和防御性,很难奢求有非常高的投资回报率的。

写在最后

1、总的来说,乳制品行业增速放缓,但属于双巨头竞争格局。伊利的毛利率不到40%,净利率有点低,连10%都不到,但估值是比较合理的,在消费品公司里面也算是比较低的。

2、投资伊利这种进入低速增长且分红率高的消费类公司来说,投资难度非常小。因为第一,它的估值比较低,不存在杀估值的风险,股价的涨跌基本是由估值的波动造成的;第二,它的业绩是比较稳定的,增速不会出现断崖式的下降,因为这些基本消费品的需求不会萎缩,也不会被替代。投资组合需要配置一些这类型的股票,可以作为防御,对抗周期。

以上只是个人投资笔记,不作为投资依据。

如果有错误,望其指正,不喜勿喷,请多包涵。

如果你喜欢,帮忙点个赞,感谢支持!