现在是“茅五泸”、“茅五洋”、还是“茅五汾”呢?

年报中,泸州老窖董事长刘淼提出了“重回前三”的口号。泸州老窖所说的前三,具体概念是什么呢?其实所谓的“前三”,就是营收规模在内的整体的“前三”,主要对手是山西汾酒和洋河股份。

根据2023年业绩报告,按照营业收入排名,洋河股份营业收入331.26亿,位列前三。不过在净利润上,泸州老窖已经实现前三,领先山西汾酒28亿左右,领先洋河股份32亿左右。

公司简介

泸州老窖股份有限公司以专业化白酒产品设计、生产、销售为主要经营模式,主营“国窖 1573”“泸州老窖”等系列白酒,主要综合指标位于白酒行业前列。

公司按照价格把产品分为中高档酒类和其他酒。

其中中高档酒类(含税销售价格≥150 元/瓶),代表品牌有国窖 1573、泸州老窖特曲、百年泸州老窖窖龄酒。

其他酒类 (含税销售价格<150 元/瓶 ),代表品牌有泸州老窖头曲、泸州老窖黑盖。

公司业务概要

以2023年年报数据为例:

中高档酒类:营业收入268.41亿,同比增长21.28%,占营业收入比重88.78%,毛利率92.27%;销售了3.76万吨,销量同比增长1.2%,每吨价格为71.4万元,同比增长19.8%。

其他酒类:营业收入32.36亿,同比增长22.87%,占营业收入比重10.80%,毛利率56.48%;销售了5.87万吨,销量同比增长19.64%,每吨价格为5.5万元,同比增长2.7%。

可以看出,营业收入和净利润的增速是要比贵州茅台和五粮液要高的。

公司主要收入来源是来自于中高档酒,公司的整体毛利率88.30%。这个毛利率是什么水平呢,在白酒行业仅次于贵州茅台,排第二,比五粮液的毛利率还要高。

从毛利率还可以看出,泸州老窖的中高端白酒,确实是已经做到了中高端的价格。

再来看看公司是怎么把酒卖出去的。

公司目前主要有两种销售模式:

1、传统渠道运营模式:主要为线下经销商授权经销模式,公司按产品线分区域与经销商建立合作关系,公司直接向经销商供货,再由经销商向消费者和终端网点进行销售。

2、新兴渠道运营模式:主要为线上销售运营,公司与电商平台、自媒体、网络主播等建立合作关系,通过线上平台的旗舰店、专卖店、直播间等网络终端实现面向消费者的销售。

分销售模式看看数据:

传统渠道运营模式:营业收入286.57亿,毛利率为89.03%,占营业收入比重94.79%;

新兴渠道运营模式:营业收入14.20亿,毛利率为76.01%,占营业收入比重4.70%;

可以看出,公司主要还是以线下经销商卖货为主,新兴渠道营收占比还很低。

理论上来说,新兴渠道跳过经销商,通过网络、线上平台直接卖给消费者,少了经销商要赚钱的环节,产品的毛利率应该会更高。但是实际上毛利率更低,可以看出网络平台的成本比经销商还要高,甚至网络销售的产品,在价格上还要有优惠。

泸州老窖过去的发展

泸州老窖有着“浓香鼻祖”的称号。最早的浓香型被叫做“泸香型”,是因为泸州老窖而闻名的。

泸州老窖凭借单粮浓香、百年窖香和绵柔优雅的风格,连续五届获得名酒称号,酿酒工艺源于公元1324年,至今700多年的历史,传承了24代人,后来就被称为浓香“鼻祖”。

这么一家历史底蕴极其深厚的酒企,以前还跌出了前五名,所以也能理解董事长刘淼为什么提出了“重回前三”的口号了。

过去几十年的发展,泸州老窖可谓是跌宕起伏,下面老砖简单说说泸州老窖的发展历程:

第一阶段,1988-2002年,名酒变民酒。

泸州老窖是我国浓香型白酒先锋,曾经多次获得“名酒称号”,也是消费者心中的名酒品牌。

1988年,它的产量达到顶峰,远超川酒“五朵金花”其他四朵(郎酒、剑南春、五粮液、全兴)的销量之和。同年7月,国务院提出市场化烟酒价格,各家酒企需要面临价格策略的选择,五粮液和贵州茅台选择了高端化,而泸州老窖选择了“名酒变民酒”,导致它错失了发展良机。

泸州特曲作为高端名酒错误选择放量战略,高端白酒形成“茅五剑”格局。

1998-2002年,五粮液和贵州茅台的营收开始高歌猛进,而泸州老窖增速却很低。1996 年之后,受宏观、行业、政策三重利空影响,期间发生了亚洲金融危机、禁酒令、山西毒酒案件等事件,公司维持“名酒变民酒”战略。

第二个阶段,2003-2011年,泸州老窖重回高端。

白酒作为消费品,受宏观经济因素影响较大。2003年之后,财政政策积极,内需稳健增长,推动固定资产投资加速,高端白酒景气度增加,带动了白酒行业的发展。

良好的宏观环境使得行业行业景气度上升,名酒纷纷提高出厂价。2007年,茅台出厂价首次超越五粮液,国窖也跟着提价。

泸州老窖在经历90年代“名酒变民酒”战略失误之后,管理层逐步调整了战略,推出“国窖 1573”产品并提出“窖池”概念,通过产品结构调整重回高端阵营。

2011年,泸州老窖的高端白酒销售额占比66.94%,跟2003年比,提升了16.2个百分点。同时公司进行渠道改革,定增绑定经销商利益,创新柒泉模式。2006 年公司发布公告非公开发行增发股份,募集资金用于优质酒产能扩大和储存基地建设项目;2009 年推出柒泉模式,将销售大区股份公司化,实现对经销商利益的深度绑定,减轻了委托和代理问题,但同时也埋下了隐患。

第三阶段,2012-2014年,逆势提价导致陷入泥潭。

“三公消费"和塑化剂事件,使得白酒行业进入寒冬。

2012年3月,政府提出严格控制“三公”经费,禁止公款购买香烟、高档酒和礼品。而当时政务消费,白酒消费场景又是大头,导致白酒需求量出现了断崖式的下跌。飞天茅台批价从1700元跌倒1300元附近,带动整个行业的批价回落,白酒景气度下滑。

同一年,酒鬼酒又发生了塑化剂事件,对行业造成重大打击,引发消费者对白酒安全问题的担忧。政府为了解决这个问题,颁布了《酒类行业流通服务规范》,加强白酒质量的安全监管。

还是同一年,泸州老窖战略判断错误,逆势提价,将出厂价从889元提至999元,比贵州茅台和五粮液还高。后面就是实际需求不足,经销商利润受损,价格倒挂。到了2014年,泸州老窖三次下调出厂价,分别调至680元、580元、550元,这次比贵州茅台和五粮液的价格要低了,但是品牌价值直线下降。

前文提到的柒泉模式,虽然一定程度上绑定了经销商的利益,但是存在着渠道掌控力差、经销商偏好严重等缺点。在行业景气度高的时候,柒泉模式可以有效带动收入、利润增厚,通过发展掩盖了矛盾;但是在行业景气度下行的时候,渠道弊端导致老窖逆势提高出厂价,导致价格体系崩溃。

2012-2014 年,营收下滑了50%。为了规范乱象,2014 年,泸州老窖通过降价回购来稳定渠道和终端,推动渠道恢复,同时开始着手之后的品牌专营模式转型,推动渠道模式变革。

第四阶段,2015年至今,大改革。

2015年,新管理层上任,也就是现在的“淼锋组合”,刘淼、林锋分别接任总经理、董事长,两个人都是销售出身,对市场运作很熟悉。开始对公司产品、品牌、渠道进行多方面改革,推动公司焕发新动力。

产品端:坚持“双品牌、三品系、大单品”战略,精简产品线。2015年明确要围绕国窖1573、窖龄酒和泸州老窖(特曲、头曲、二曲)打造五大单品,2018年又明确了“国窖1573”和“泸州老窖”双品牌战略。

渠道端:改革品牌专营模式,推动渠道扁平化建设。公司克服柒泉模式的弊端,自建营销队伍,推动渠道扁平化建设。

品牌端:建立“文化”品牌形象。公司围绕“文化”和“年轻化”两个主题进行营销活动,提高品牌知名度,积极年轻化,引领时尚潮流。

管理端:股权激励+薪酬改革,激发员工。激励方案包括了9位高管和512位核心骨干人员,业务骨干人员人均1.42万股,高管人均8万股,定的目标也不小,这也让泸州老窖重回到高增长的时代。从2015年起,每年的净利润增长都能保持在 20%以上,8年年复合增长率达到31.59%。

公司的主要产品

事先说明:以下提到的产品价格,不一定对,仅供参考。

国窖1573:

国窖1573是泸州老窖酒中,产品最多的,其中销量最好的是国窖1573经典版,年销售过百亿的大单品。这个酒有四个酒精度:38、43、46、52度,容量从50ml到3L不等,目前500ml52度的经典版,零售价大约940元左右。

泸州老窖特曲酒:

这个品牌是泸州老窖知名度最高的,国窖没有推出之前,特曲酒就是泸州老窖好酒的象征。产品有:泸州老窖晶彩、老字号、纪念版、特曲老酒九年、特曲60版、特曲80版。

泸州老窖窖龄酒:

这个系列酒的定位是商务宴请用酒,主打的就是窖龄,宣传词是:“窖池老,酒才好”。

窖龄酒分为三个产品:30、60、90。

窖龄30价格200多点,主要面相婚宴市场;

窖龄60价格接近300元,主要做一般商务宴请,窖龄酒系列销量最高;

最高端的是窖龄90,价格410左右,销量其实很一般,认可度不高。

以上三个品牌是中高端酒类,下面再来看看其他酒类。

泸州老窖头曲酒:

这个品牌分为三个系列:普通头曲、六年窖头曲、精品头曲。这些酒大约是60-100的价位,有些酒友说喝了头痛。

泸州老窖黑盖酒:

2022年6月正式上市发布,大光瓶战略核心单品“泸州老窖黑盖”。全面承载泸州老窖精准卡位千亿光瓶酒市场的战略使命, 以纯粮固态酿造、窖泥传承技术、极简环保理念为内核,推动高品质光瓶酒品类的发展与繁荣。

核心竞争力分析

1、地理位置优势。一方水土养一方酒,几乎每家白酒企业都有独特的地理优势,别人模仿不了。

2、窖池优势。据说以前贵州茅台花了十几年的时间去申请注册国酒商标,都没有拿下。因为带国字的商标不会轻易给哪家公司,但泸州老窖能拿下国窖商标,并且把国窖做成了自己的高端白酒品牌,跟它的窖池有很大的关系。

这里稍微说一下白酒的构成,白酒的主要成分是水和酒精,还有还有几百上千种的微生物,微生物是粮食与周边环境发酵产生的,周边环境中微生物的种类和数量,直接影响发酵后酒体中微生物的分布,最终影响酒的口感和风味。

而泸州老窖有一批历史悠久的窖池,自明朝开始沿用至今,连续使用时间接近500年,公司百年以上窖池数量,行业占比超过90%,这是泸州老窖的核心资产。

3、品牌优势。品牌是白酒企业的核心经营资源之一,公司的国窖 573品牌和泸州老窖品牌已经响当当了,浓香国酒的形象深入人心。

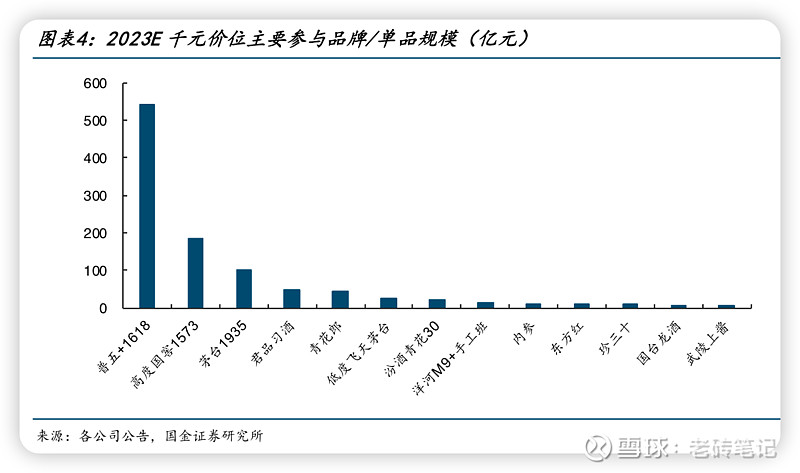

白酒千元价位竞争格局

目前,超高端酒,茅台处于垄断地位,无人能及。

在高端酒中,也就是在千元价位的竞争格局当中,五粮液、国窖1573和茅台1935形成寡头垄断,三者占据了约70%以上的市场份额。

在价格端,泸州老窖采取的是跟随策略,保持与竞品的合理价差,营造性价比优势,目前高端国窖1573跟普五批价大约相差70元左右。

有券商认为,预计2024-2025年千元价位带仍将以15%左右的增速扩容,所以国窖1573的市场规模会不断扩大。

所以,在高端白酒当中,就形成了“茅五泸”的竞争格局,泸州老窖算是在高端白酒站稳了脚跟。

写在最后

1、在竞争优势方面上,泸州老窖拥有百年以上窖池数量最多,并且凭借着国窖这个品牌打造出高端产品线,是相当有竞争力的。

2、在白酒行业当中,按营收来排名的话,目前泸州老窖处于第五位;按净利润来排名的话,目前泸州老窖处于第三位;按毛利率来排名的话,泸州老窖处于第二位;目前,泸州老窖的大单品国窖1573已经在高端酒当中,抢占的市场份额排行第三,营收虽然还在追赶洋酒和汾酒,但品牌和利润已经实现了“茅五泸”的地位。

以上只是个人投资笔记,不作为投资依据。

如果有错误,望其指正,不喜勿喷,请多包涵。

如果你喜欢,帮忙点个赞,感谢支持!