01

公司简介

海天味业的主要产品涵盖了各种调味品,目前生产的都是我们常吃的调味品酱油、蚝油、醋、鸡精、味精、料酒等。其中酱油、调味酱和蚝油、料酒、醋是目前公司最主要的产品。

海天味业的发展历程充满了变革和创新。它的起源可以追溯到1950年代的广东佛山地区,当时25家酱园合并,以历史最悠久的“海天(古)酱园”为名,成立了新的酱油厂。1994年,在国企改革的浪潮中,海天启动股份制重组,转型为有限责任公司,并开始大规模的品牌战略和生产能力提升。进入21世纪后,海天味业通过不断的产能扩充和全国化拓展,实现了快速的市场增长。2005年至2012年间,公司进行了二次改制,大单品放量,进一步巩固了其在行业中的龙头地位。

海天味业的企业文化和使命聚焦于提供优质的产品和服务,满足消费者对美味生活的追求。公司的口号“海天生活多美味”体现了其致力于为顾客带来更美好饮食体验的愿景。同时,海天也注重内部管理,通过规模效应和民营机制的活力,不断提升企业的竞争力。

总结一下,海天味业凭借其丰富的产品线、深厚的历史底蕴、不断创新的发展历程以及以人为本的企业文化,已成为中国调味品行业的龙头企业。

02

调味品行业发生了变化

海天味业所属行业为消费行业,主要是调味品行业的细分赛道,但整个调味品行业的增长逻辑已经发生了变化。

在过去,调味品行业的高增长逻辑主要有两点:

第一点,是酱油这个品类本身就处在稳健增长期。2005年至2015年之间,这10年的时间,我国的酱油年产量从200万吨飙升到1011万吨,年复合增长率高达17.68%。那么为什么增长这么快呢?一个是人们对于饮食更加追求色香味俱全,摄入了更多的调味品,那酱油也不例外。最主要的是,我们的餐饮行业和外卖市场。过去几年餐饮行业以及外卖市场的崛起啊,不管是外出就餐还是在家里吃外卖的次数,明显是增加了,你想想你自己和身边的朋友是不是这种情况?那外面的餐厅做的菜很好吃是吧,其实这些餐厅做的菜为了追求口感,比我们自己做的菜放入了更多的调味品,大约在1.6倍左右。

第二点,传统的调味品行业企业,都在不断加强它们的线下渠道优势。就比如海天,很早就启动了农村销售,到现在已经有7000多家经销商了。在打开渠道的同时,也加大了产能,规模上来了又会带来成本优势,于是就很容易在B端渠道打开了销路。

目前海天在餐饮渠道的销售占比已经达到了60%了。餐厅的商家们,很看重如何降本增效,在攻克了餐厅渠道以后,厨师是不会轻易更换调味品的。因为做菜形成了标准化流程,如果换了其他调味品,口感都可能会变的,那顾客就会有意见了,严重影响生意。所以啊,B端餐饮商家是比C端消费者更有黏性的。

那么,调味品行业企业就可以不断提高餐饮市场的渗透率,再凭借经销商数量,慢慢通过产能规模化的成本优势,就能实现多年的业绩稳健增长。在这一系列的效应上,海天在二级市场上表现就非常好了。

这种增长迟早会碰到天花板的,因为我们是不会对调味品无限增加的。主打中低端的调味品企业,酱油的家庭渗透率已经接近100%了,C端市场没什么增长空间了。国家统计局的数据显示,2014年酱油的需求量为929万吨,2015年就开始回落,到2020年就只有686万吨了。

总结一句话就是:人们对酱油的需求,C端在2015年的时候就见顶了,只是To B餐饮外卖市场还在增长,给了几年海天业绩增长的机会!

餐饮外卖市场的增长空间也接近饱和了,还有社区团购发展起来,传统的调味品企业的经销商渠道受到了挑战。

社区团购对于我们来说最大的吸引力是什么呢?肯定是便宜嘛!社区团购是绕开了中间的几个环节,避免层层加价,基本上就是拿到一级代理商的批发价,很多新品牌就借助价格优势抢占市场份额了。

海天真的很难,如果它也通过社区团购出货,那经销商的利益肯定会受到影响,冲击了它原有的线下体系。不做社区团购吧,又眼睁睁看着市场份额被蚕食掉。

03

海天该如何重拾增长呢?

海天当下是面临着两个问题:

1、酱油在国内市场,无论是To B还是To C市场,都已经接近饱和了;

2、传统的经销商模式,又受到了社区团购模式的冲击。

所以啊,相比海天双标事件的短期负面影响,这两个问题才是长期要解决的。

如果海天想要保持增长,那中低端那几款产品显然很吃力了,还有传统的线下经销商渠道也很难了。调味品行业已经到了必须升级的拐点了!

从大的方向来看呢,调味品行业正在面临消费升级、高端化、健康化的突围了。海天要重拾增长,可以看三个方向:

第一,顺应消费升级,做出更高端更健康的酱油。日本的酱油消费市场可以参考一下,1970年至1980年,人均GDP突破1万美元关口之后,酱油产品开始快速增长。到了高点之后就开始下行,经济增速下行的时候,消费升级就开始了。那些拼产能的酱油品牌啊,开始向高端化、健康化的品类升级了。日本的酱油市场,又很多产品是比传统产品售价要高0.5-2倍的,支撑起了日本的酱油行业新的增长空间。龟甲万这家企业,占据了日本国内市场份额的33%,更厉害的是,海外市场还为它贡献了一半的销售额。

第二,迎合新人群的消费偏好。过去,调味品的主要消费人群是70后、80后,如今90后已经逐渐成为了家庭采购的关键人物了,所以要迎合90后人群的消费偏好。这群人追求健康,对价格没有那么敏感,是“低盐、低糖、低碳”理念的消费者。而且他们更喜欢线上购物,更愿意尝试社区团购或者线上零售的消费模式。

第三,要尝试新的线上渠道和要敢于出海。先说出海,出海是可以带来增量的。你们看看老干妈,老干妈出海就做的很好,在国外还非常火,不论是我国的消费者喜欢,老外也喜欢。再来看看现在的线上渠道啊,直播电商、社区团购都在冲击线下渠道,那海天如果不尝试这些新的渠道模式,不进则退,是要走下坡路的。

04

海天的竞争对手:千禾味业

海天的一个竞争对手千禾味业,是主打“零添加”的,我觉得是值得海天借鉴的。我去某东某宝上搜了下酱油,会出现一些零添加酱油,其中千禾的就很多。去朋友家做客,也发现有些朋友在用千禾的产品。

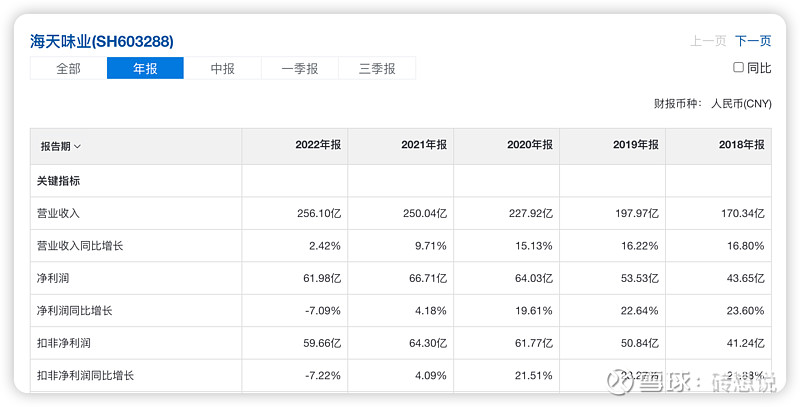

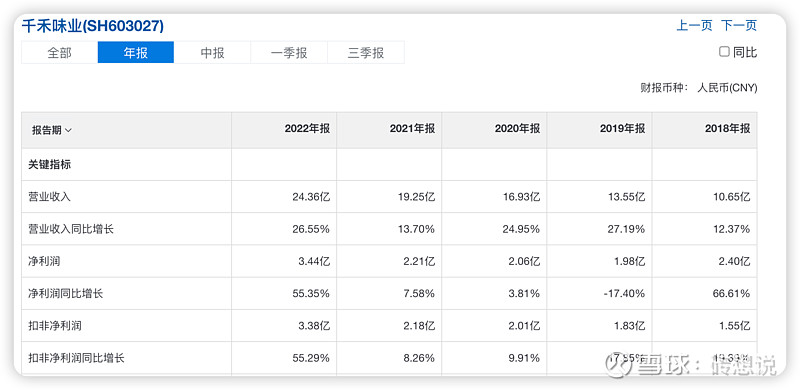

虽然千禾的市值还不到海天的十分之一(我写文章时,海天市值2000亿,千禾市值150亿),千禾的调味品定位是在中高端市场的,它的增速比海天高太多了,海天还在负增长。虽然量级不一样,但可以看到做中高端市场是在增长的。

千禾在产品的定位上,很早就在打“零添加”的口号了。食品饮料公司的投资价值,主要是看品牌力、产品力和渠道力,而且进入门槛不高,千禾通过产品功能的定位,把“健康”的理念与品牌绑定,我认为这个方向是可行的。

在渠道力方面,千禾是主要面对C端消费者的,并且线上渠道销售占比达到了30%多,与海天错开竞争,海天的线上渠道只有2%左右。

如果千禾能把握住健康调味品的风向,把零添加,健康的理念植入到消费者的心智,千禾是很有机会实现量价齐升的。

在食品赛道的,安全和健康是重中之重的事情,一旦处理不好,倒闭都有可能。参考乳制品行业,之前的三鹿奶粉就倒闭了,还把整个乳制品行业带崩了。

所以,海天的双标事件,能不能倒逼着整个行业去提高食品标准,从而使调味品更加健康呢?从海天双标事件和千禾的发展来看,我越是觉得消费者想要的是更健康的调味品,而不是更便宜的调味品,希望海天能重视这一点!

如果海天在高端化、健康化这条道路上走的不通顺的话,我觉得有很大概率就会发生基本面根本性变化的。

05

海天的估值

我国的调味品公司的估值啊,我是真的没看懂,整个调味品行业增速都慢下来了,甚至可以说接近天花板了,估值还是很高。海天如今市盈率仍有35倍,最高去到过100倍,现在都这么低迷了,估值还这么高的吗?

美国的调味品龙头味好美,它是全球最大的调味品公司,营收和净利润都在海天都要高,市值却还没有海天高,市盈率25倍,市值是1200多亿人民币。俗话说,贵有贵的道理,海天贵的道理是什么呢?

从机会成本的角度来考虑,在食品饮料行业中,我拿五粮液来比较。五粮液是高端白酒行业的老二,并且高端白酒细分赛道里仍然还能保持增长,五粮液未来三年利润增速大概率能保持在双位数的,确定性很高,市盈率才17倍。而海天呢,行业增速已经趋缓了,新的增长点还不明确,确定性不高,但市盈率是五粮液的两倍。如果要从这两家企业中选一家来投资的话,你会怎么选?

06

总结

1、目前来看,人们对酱油的需求已经接近于饱和了,甚至已经出现回落现象了。调味品行业新的增长点可能出现在消费升级、新的消费人群、线上渠道和出海。

2、酱油等调味品是人们日常生活之刚需,且具有成瘾消费、重复消费、快速消费的特点。过去,海天多年来形成的品牌力、渠道力(海天构筑起的强大营销渠道,使消费可及性很高),已经使公司构成起较深的护城河。但如今看来,这种护城河的防御力开始逐渐下降了。

3、海天味业面临的问题:1、酱油在国内的2C和2B增量市场,都在趋于缓和;2、依靠扩张传统线下的经销商模式,也在面临像社区团购模式的冲击。2022年和今年第三季度,增长出现疲态,有疫情影响的原因,也有上游原材料涨价的原因,但也不能排除行业竞争加剧的因素(更多的是存量竞争)。未来能不能重拾增长,仍然需要时间观察。

4、总的来说,调味品行业的增长逻辑已经发生改变,逐渐步入了存量竞争阶段。海天能否捕捉到行业内未来的增长机遇,还需要一些时间来观察。如果海天在这一竞争中败下阵来,那基本面可能会遭遇重大改变。在估值方面,海天的市盈率长期处于高位,虽说是一家很优秀的企业,但从安全边际的角度来看,完全不够意思。再加上未来行业的竞争存在很多的不确定性,对于投资者来说,海天当前的估值你认为划算吗?