锂资源储量

从形态上分为锂矿石(锂辉石,典型的是澳洲七大矿、锂云母)、盐湖卤水(典型的是南美三大湖)。锂资源现有供给:50%左右来自澳洲矿山、40%左右来自南美洲高品质盐湖、10%左右来自中国美国等其它地区。

我国锂资源储量居世界第四,超过80%存在于盐湖卤水中,主要分布在青海(青海湖)、西藏、湖北等地,固体矿石锂矿主要分布在江西、湖南、四川、新疆、贵州、河南与内蒙古7省。四川固体矿石锂矿查明资源储量排全国第一,占中国固体矿石锂矿查明资源储量的60.55%,其西部地区为享誉全球的世界级锂辉石资源基地,分布有康定甲基卡、金川李家沟、马尔康党坝等著名大型、超大型锂矿床。

锂资源巨头

雅宝(ALB,美国)、SQM(智利矿业化工,天齐持股25.86%)、泰利森(天齐雅宝分别持股51:49)、Livent、天齐锂业、赣锋锂业等。

澳洲七大矿

Greenbushes(泰利森控制,天齐雅宝分别持股泰利森51:49)、Mt Holland(智利矿业化工控股SQM50%,天齐持股SQM25.86%)、Pilgangoora(Pilbara Minerals,赣锋持股后者6.86%,10月底宣布破产)、Wodgina(雅宝)、Mt Marion(RIM控制,赣锋持股后者50%)、Mt Cattlin(银河资源控制,雅化集团包销50%)、Bald Hill(江特电机控制,破产)。

南美三大湖

Atacama(雅宝和SQM联合控制,天齐持股SQM25.86%)、Hombre Muerto(Livent)、Cauchari Olaroz(赣锋持股51%)。

开采成本

平均而言,全球矿石提锂的成本约为5万/吨,盐湖提锂的成本约为2.5万/吨,不同公司矿山受制于地理条件,开采成本波动较大。锂资源品质是相同工艺下影响成本的核心要素,全球提锂成本最低位于南美洲,国内盐湖提锂成本差异较大,在1.5-6万元不等。目前泰利森的Greenbushes是开采成本最低的锂辉石矿。

当量折算

很多统计中用氧化锂或碳酸锂当量LCE来统计,1吨锂(Li) =2.15吨氧化锂(Li2O)=5.3吨碳酸锂 (Li2CO3),1吨氢氧化锂(LiOH•H2O)=1.14吨碳酸锂(Li2CO3)。

制备成本

矿石提锂制备碳酸锂和氢氧化锂成本相近,盐湖提锂制备碳酸锂的成本要低于氢氧化锂。碳酸锂和氢氧化锂可以相互转化,在生产上,碳酸锂向氢氧化锂转化并不存在多少技术上的难点,碳酸锂制备成氢氧化锂成本增加6000-1万元/吨,氢氧化锂制备成碳酸锂成本增加有限。

氢氧化锂对原料的规格杂质有更高的要求,并且由于高镍三元材料多对接海外车企巨头,其产品认证门槛及认证周期较碳酸锂明显更为严苛,这提升了两者在生产上的直接转化的门槛。

动力电池的技术路线主要分为三元和磷酸铁锂,具体来看,碳酸锂主要用在磷酸铁锂、钴酸锂以及部分三元锂 (3系、5系、部分6系)类的正极材料,而氢氧化锂则用于高镍三元正极材料中。三元以特斯拉为旗手主要需求是海外,铁锂以比亚迪刀片电池为先锋,三元的上游是氢氧化锂,铁锂的上游是碳酸锂。上游锂盐的复苏顺序是海外带动氢氧化锂先涨价,后续逐渐延伸到碳酸锂。三元优势是续航长缺点是易爆炸,铁锂反之,但随着刀片电池革命带来的续航提升,铁锂路线反而成为目前最完美的电池路线,后期碳酸锂会比较乐观。

当下价格

国内碳酸锂价格4万左右,国内氢氧化锂4.5万,海外氢氧化锂率先涨价目前6万以上。前期市场普遍预期21年下半年上游才会反转,但澳洲第4大矿近期破产,各国新能源汽车发展政策扶持和速度超预期,不排除上游反转时点提前到来。

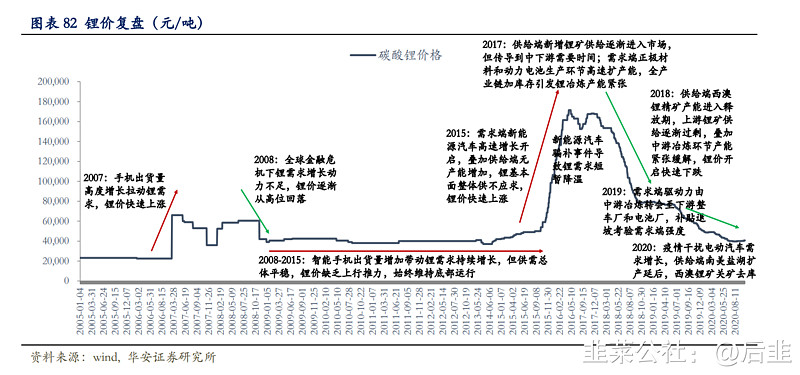

锂价复盘:

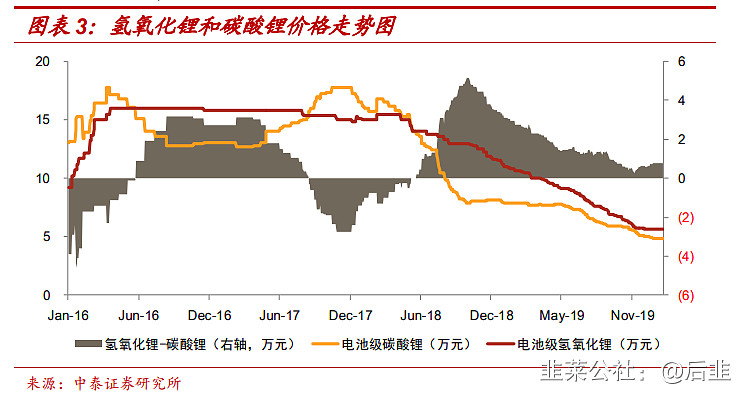

碳酸锂和氢氧化锂价格走势对比:

国内相关锂矿信息:

李家沟:亚洲最大锂辉石矿。李家沟锂辉石矿是目前探明并取得采矿权证的亚洲最大锂辉石矿,李家沟矿区现已经勘探查明氧化锂(Li2O)储量51万吨,平均品位1.30%,在建的105万吨/年采选项目是目前国内投资最大的锂矿采选项目,规划年处理原矿105万吨,年生产精矿18万吨,预计2020年底建成,2021年5月投产。川能动力62.75%,雅化集团37.25%

甲基卡:全球第二大固体锂辉矿石。四川省甘孜州甲基卡锂辉石矿区为全球第二大、亚洲第一大的固体锂辉石矿。矿山保有矿石资源储量2899.50万吨(折合氧化锂41.23万吨),氧化锂平均品位超过1.42%。截至2019年年底证载开采规模105万吨/年,目前融捷股份旗下融达锂业已形成年产45万吨/年矿石处理的采选生产能力。公司已与康定市政府签署康定绿色锂产业投资协议,将逐步推进105万吨/年采矿扩能项目和250万吨/年锂矿精选项目等系列项目,其中250万吨/年锂矿精选项目将分两期建设,一期建设105万吨/年,二期建设145万吨/年,总建设周期不超过31个月。甲基卡是个矿脉带,融捷,天齐均有甲基卡的采矿权,上述文字中数字描述的储量是融捷矿脉的信息。

业隆沟:2021年将全面达产。业隆沟锂辉石矿实控人为盛新锂能,持股比例为75%。业隆沟锂辉石矿矿石量为654.0万吨矿石量,资源量为84456吨氧化锂,并伴生有595吨五氧化二铌和451吨五氧化二钽。矿石平均品位Li2O为1.29%、Nb2O5为0.0091%、Ta2O5为0.0069%。2019年11月10日,奥伊诺矿业举行了投产仪式,进入试生产阶段。根据公司计划,2021年奥伊诺矿业将全面达产,总生产规模40.50万吨/年。

宜春云母:全球最大锂云母矿,“亚洲锂都”美誉。宜春市拥有全球最大的锂云母矿,现探明可利用氧化锂储量约250万吨,矿石锂矿储量居世界第一,具有“亚洲锂都”美誉。江特电机拥有5处采矿权,6处探矿权,矿区面积达30多平方公里,占宜春市已探明锂矿面积的近2/3,资源储量超3亿吨,氧化锂储量超百万吨,但相关技术存疑。

中国盐湖:包括青海柴达木盆地(台吉乃尔湖等湖泊)(盐湖股份控制部分)、西藏的扎布耶盐湖(中国品味最高,西藏矿业天齐锂业参股),但中国盐湖含镁较高,提纯难度大,成本较南美诸矿无优势。

券商观点

天风:国内新能源汽车对锂需求有望超过18万吨LCE。如果按2025年国内新能源汽车新车销量达到汽车新车总销量的20%计算,国内新能源汽车需要约18万吨LCE。如果2025年海外新能源汽车总计销量也能达到这一水平,则全球新能源汽车对锂的需求量有望达到约36万吨LCE,是2019年全球锂需求30.5万吨LCE的118.03%。2025年,全球锂需求有望接近60万吨LCE/年。在2025年之前锂的供需有望再次进入供不应求。

而目前澳洲锂矿山产量可能在Altura进入托管后出现收缩。当下包括SQM(5)/ALB/LIVENT/Orocobre(2.5)和美洲锂业(4)在内的五大锂盐湖扩产计划仅能覆盖11.5万吨碳酸锂需求。

同时在澳洲的锂矿山中,泰里森的精矿由ALB和天齐锂业全部包销,MTMarion的精矿赣锋具有部分包销权和剩余部分的优先购买权,不对市场销售。有交易价格的锂精矿散单由Pilbara/Altura和Galaxy三家提供,在Altura进入托管程序后,目前市场的锂精矿散单仅剩Pilbara和Galaxy,竞争明显趋缓。低于生产成本的锂精矿价格可能在竞争趋缓后逐步回升至正常价格,因此锂精矿价格可能逐步开始反弹,从而促进锂价的反弹。

附表:

(来自韭菜公社jiucaigongshe.com)