前言

上两期《2832点的股票就便宜了吗?》聊了一下6600亿的神华和6800亿的宁王,原以为要横眉冷对千夫指了,谁知道无数朋友(特别是做过新能源上市公司CFO的朋友们)完全同意我的观点,第一次感觉到自己并不孤独。又有朋友想让我来比较一下6600亿的中国神华和5750亿的长江电力,那就单独开一篇聊聊这两家公司吧。

两家公司的相同点

连续看了我最近发的几篇股评文章的朋友们已经深谙我的投资喜好了,无论中国神华还是长江电力,都是我喜欢的投资标的类型——大央企、垄断行业(民企碰都别想碰)、暴利行业、能源行业、各自细分领域的龙头老大、亲爷爷都是国资委(中间夹了一层集团公司)、数据可预测性强/透明度高、股利支付率非常高。

就连主要缺点也都是一样的——成长性有限、受自然条件所限。

那不同点呢?我们就逐项数据进行一番比较吧。

净利润

先说神华:24家机构盈利预测的平均数(我的股票软件没有显示中位数,我个人觉得取中位数比平均数更合理)632亿/3.18元每股。虽然我没分析师掌握的数据全面,也没有条件做调研,但是很显然这个盈利预测做的太高了。因为神华历年Q4的业绩是全年最低的,很多费用需要在Q4处理掉。

如果按照过去两年Q4业绩全年占比来推算2023年Q4和全年业绩,结果如上图,如果多拉两年的数据,则更低。我觉得580亿又偏低了,拍脑袋修正到600亿吧(盈利预测的最低值是603亿),折算下来每股净利润是3.02元。神华最近几年没有增资扩股,这点我很喜欢。

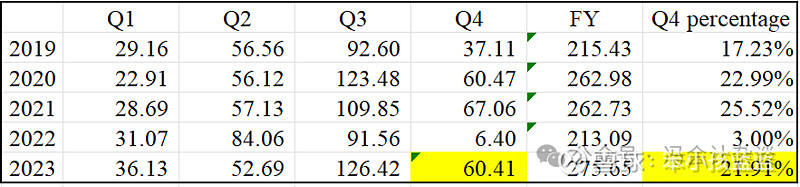

再说长江:

水电站发电是有季节性的,历年Q3都占了大头,大央企需要在Q4处理费用也是差不多的。2022年Q4数据异常就剔除掉再拉平均数。推算出来的数据如上图,就算275亿吧,和盈利预测的最低值274亿差不多,每股净利润预测数为1.12元。长江电力股本一直在扩张,仅在2023年就扩了两次,合计17亿多股,这点非常不喜欢。

未来业绩增长:分析师认为神华未来几年的业绩是持平的,这点我是同意的;分析师认为长江电力未来几年业绩会有显著的增长,我也关注到乌东德、白鹤滩2023年的数据并进来了(去年同期数也做了追溯调整),但是对净利润的贡献并不大,我目测是由于利息支出大幅度增加所致;另一方面我一直认为不应该将未来不确定的增长price in。

综上所述,仅从净利润维度来比较,神华是长江的2.18倍,把神华作为基准的话,长江的合理估值是3000亿,股价在12元左右比较合理,目前的股价贵了一倍。

现金流

这两家公司还有一个共同点就是固定资产投入大,投产之后变动成本非常低(相较于制造业而言)。这种公司营业成本大头是固定资产折扣/长期资产摊销,利润多少就是看折旧/摊销年限的,不过他们都是大央企,不会乱来的,一般实际使用年限都远大于折旧年限,而且两家的固定资产、设备都不存在被技术革新淘汰的问题。所以,看他们的净现金流比看利润表重要的多。

中国神华:2023年前三季度净利润563亿,经营活动净现金流747亿(由于折旧摊销无需现金等),新建固定资产261亿,派息507亿,长短期借款净减少150亿左右,其他零零碎碎小的相互抵消就不说了,定期存款我也手动从投资活动调出来了,2022年同期数据还要好看。货币资金保持在1500-1700亿水平。显而易见的:神华很赚钱,神华很有钱。

长江电力:2023年前三季度因为净支付了650多亿的股权投资款,所以0现金流压力特别大。我先说去年同期的数据吧:9个月净利润220亿左右,因为折扣无需现金,所以经营活动净现金流入350亿左右,派股息200亿,支付银行利息70多亿,购买固定资产80多亿,其他零零碎碎的抵消掉了,他家现金期初期末余额一直保持在70-100亿左右的水平。2023年前三季度上面几个数字和去年同期也都差不多,但是需要净支付650亿的股权投资款,所以新增了500多亿的借款,两次增发融资120亿,期末现金降了30亿左右。现金流量表其实很复杂,我是把几个主要的、重大的数据拎出来给大家精炼之后进行的分析,说到这里,你们一定会发现:“长江电力很缺钱!”

现金流一比较,两家公司高低立现,一家缺钱缺的要命的公司反倒享受高溢价,神经病伐?

资产负债表

我很喜欢看一家企业的资产负债表,很多问题,你光看利润表是看不出来,结合资产负债表和现金流量表,妖怪马上就现形了。

现金:一家1500-1700亿,一家70-100亿。

应收账款、应收票据、存货这类的不用看了,大央企加上行业特性,这些资产不会有大问题的。

固定资产、在建工程、无形资产、长期待摊费用等长期资产合计:神华在3300亿规模,长江电力在4700亿规模。由于这两家公司的行业特点,分析用多少固定资产规模支撑多大的业务量比讨论净资产收益率有实际意义的多。神华用3300亿的固定资产9个月做了2525亿的业务量,而长江电力用了4700亿的固定资产9个月做了578亿的业务量,又是高低立现。

长短期借款:神华在300亿左右,账上趴着1500-1700亿的现金,还在问银行借款,这些行长要笑不动了;长江电力在3000亿左右,3个季度光是利息就付了相近100亿,那些行长更加笑不动了,大央企+暴利行业+上市公司,不可能还不起贷款的,纯为银行打工了。由于能获取的数据有限,我草草推算了一下长江电力的平均利率可能在4%-5%之间,也真够低的。

我关心的资产负债表科目就是这些,大家看完之后有什么感觉?

预计派息数

神华:我推测的2023年全年净利润是600亿,比2022年是下降的,最近两年派息都是500多亿(2.54-2.55元),股利支付率是101%和73%(股利支付率超过100%是可以的,相当于在分派一部分往年利润)。我个人预计派息还是会维持500亿(2.55元)的规模,现金流是足够的,而且太多现金趴在账上也影响净资产收益率,还有一个考量大股东(爷爷辈)是国资委,神华的派息早就做进国家财政预算的,不能少的。

长江:我推测的2023年全年净利润是275亿,最近两年派息是185亿(0.815元)和201亿(0.853亿),股利支付率是70%和94%,如果延续这样的风格,预计派息不少于200亿,每股派息就不预测了,这货整天增资扩股,分母定不下来。不过他要派200亿的话,现金流压力非常大,即使不考虑还有没付完的股权投资款,他本来的经营活动现金流支付完新建固定资产和利息支出之后,就剩下不到200亿了,估计还要继续增加短期借款来派息了。

净资产收益率误区

很多人吹捧长江电力,喜欢用净资产收益率来说事,其实是非常愚蠢的。这种高投入、高利润率的行业,借方总资产是非常高的,贷方如果用大量长短期借款取代股东权益/净资产来支撑,因为借款利率很低,所以净资产收益率就被放大了。

神华是用3300亿长期资产赚了600亿(2023全年预计),1500-1700亿现金趴在账上没贡献价值,负债也忽略不计;长江是用4700亿长期资产赚了275亿(2023全年预计),用资产去营利的能力是远弱于神华的。神华净资产(股东权益)规模高达4000亿,而长江电力只有2000亿(用了3000亿的付息资本/长短期借款来支撑长期资产),反倒显得净资产收益率高了。

由于正常的净资产收益率在10%到15%之间,神华是现金多,估计只能产生2%左右的收益(存款利息),拖累了净资产收益率;长江是因为负债多,我测算4%-5%的利率,放大了净资产收益率。加以修正之后,神华的净资产收益率是远高于长江的。

还有就是投资者并不是以净资产8元来获得股份的,而是以24元的超高溢价来获得长江电力股份的,所以看净资产收益率没有意义。

综合比较

从净利润角度来分析,长江股价虚高了一倍。

从现金流角度来分析,长江太缺钱了,仅上市之后再融资就高达1187亿,基本和历年派息打平,而神华历年派息近4000亿,A股上市之后就再也没有再融资,A股IPO募集资金仅666亿。长江是来A股圈钱的,神华是来A股送钱的。

从资产使用效率和回报来看,水电站投资和回报之间的比例不如煤电,长期资产严重依赖持续的债务融资和股权融资来支撑。

从预计派息来看,神华可以轻松派息500亿,长江估计会艰难的派息200亿。

从成长性来看,长江的未来成长空间或者说讲故事PUA投资者的可能性更大,但是业绩受气候、枯水等不可控因素的影响较大,神华有煤炭价格继续下跌的风险,但是神华内部又有火电板块可以部分抵消。

我的结论

由于受时间、人力、资源所限,我没有条件做系统全面的调研、访谈,所获得的仅仅为上市公司公开披露的信息,计算和推演可能出现遗漏或错误,所以我的结论并不一定正确,仅代表个人观点。

投资于中国神华安全性是很好的,上一次推荐是31元的价位(对应20元的净资产),在这个价位,有望获得7%或以上的股息率,从长期看,神华的EPS和股息有降低的可能,但是我个人预计降幅有限。

长江电力的股价被严重高估,目前3.5%的股息率都很吃力。我认为他合理的价位应该在12元左右(对应8元的净资产),现金流的压力太大,利润很大部分被利息支出吃掉了。业绩成长的可能性存在,但是不确定性很大,不建议为不确定的未来成长买单。

为什么长江电力可以长期保持高溢价

不同于宁王,首先肯定长江电力还是一支好股票,只是太贵了,而且太缺钱了。正因为缺钱,所以一直需要再融资,因为一直在再融资,所以承销商为了高价卖股票,就需要一直炒作抬高股价。

就像真的名媛,不需要整天在小红书、抖音上发自己在宝格丽、大溪地、马尔代夫的视频,不需要整天秀爱马仕、Channel的包包,因为她根本不需要出来卖啊。而那些经过炒作,粉丝几万几十万的网红,她们的市场价是不是远高于她们的真实价值啊?我想就是这个道理吧。

我想奉劝大家,还是远离那些过几年融一次,甚至一年融几次的股票吧,他们唯一能确定的就是非常缺钱!

最后还是来一句:股市有风险,投资需谨慎。本文内容不构成任何投资建议,所有投资收益和风险均由投资者本人享受和承担。