2022年11月15日,联合国宣布世界人口达到了80亿。遥想200多年前,英国牧师马尔萨斯出版过一本著名的小册子——《人口原理》。

书中描述,按当时的情况人口按几何级增长,而粮食只能按算术级增长,所以不可避免地人类会陷入战争、饥饿、瘟疫和死亡的循环,后人将之称为「马尔萨斯陷阱」。

和粮食一样,不可再生能源的消耗同样是悬在人类头上的达摩克利斯之剑。

想缓解这一难题,只能依靠科学技术的进步。

在工业革命前,人类社会的进步是缓慢的,工业革命后才迎来了爆炸式的发展。

煤炭、电力、石油,人类经历了一次又一次能源革命走到了今天。

现在进行时的双碳革命,正是能源革命的又一次转折——世界能源发展正在进入低碳时代。

参与高速迭代的技术变迁,分享广阔的市场增量和估值拔升,正是成长股投资的核心。

市场会给高成长性赋予极高的估值,但一旦业绩增长没有兑现,甚至只是维持,都很容易出现惨烈的下跌。

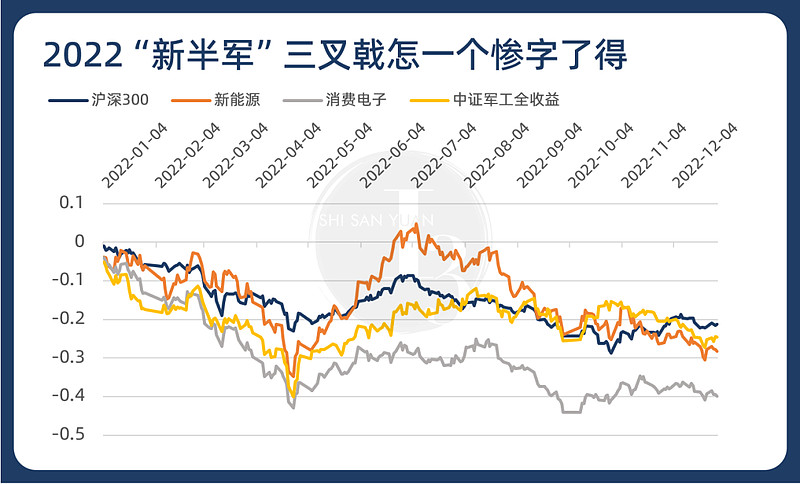

在刚刚过去的2022年,成长股三叉戟“新半军”跌幅剧烈,但在长期视角下,趋于合理的估值搭配高成长的增长前景反而带来了合理的价格。

如果参与这场能源革命是时代的主命题,那选择什么样的价格参与就成了副命题。

01

成长估值已合理

东方财富Chioce数据显示,新能源指数下跌30.86%,消费电子指数下跌39.61%,军工指数下跌33.97%,这样的跌幅放在浓眉大眼的成长三叉戟身上还是有一点意外的。

但投资应当反着想,在“新半军”概念横空出世,讨论热烈、交易拥挤、对未来非常乐观的时候,应该多想想估值;而在一年深坑,估值回到历史低位后,反而应该多看看景气度。

以光伏举例,需求端,市场预计2023年全球光伏新增装机有望达到350GW,同比增长40%以上。

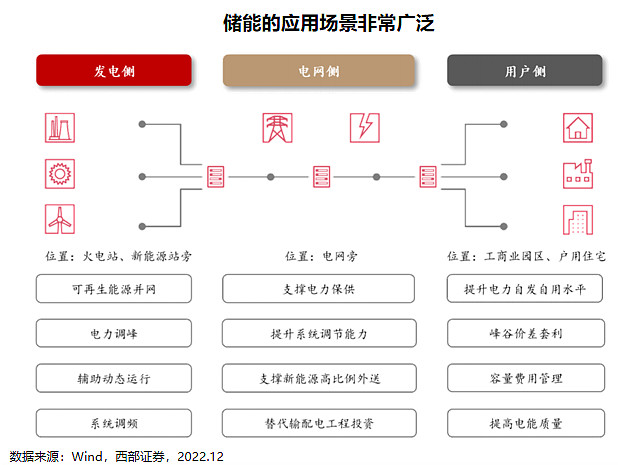

供给侧,Topcon(即隧穿氧化层钝化接触电池)当前不足5%渗透率,未来有望提升至20%;储能的应用场景又非常广泛,未来三年行业复合增速能达到80%-100%。

除了光储,以半导体、军工为代表的国产替代、高端制造的远端逻辑是清晰的。

半导体是所有中国正在推动的现代产业中,最基础的生产要素,提供的是算力和能耗的基石。某种程度上,整个中国经济转型的底层,就是半导体;

而2022最大的黑天鹅——俄乌冲突从预期的闪击战变成拉锯战,一点点陷入战争泥潭,对我们的冲击不亚于30年前的海湾战争。

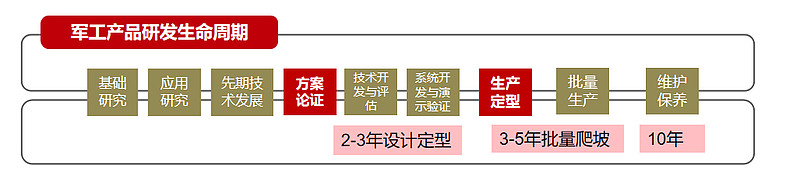

可以想见,军工在我国的重要程度只会越来越高,而军工又是一个研发周期在10年以上的长周期行业。

成长股投资要么在行业发展的初期埋伏入局,要么在深度研究后等待回调;现在的机会属于后者,从价格的角度看,“新半军”比一年之前要「可为」得多。

但与过去行业大贝塔不同的是,板块内部分化会加剧,一荣俱荣的大贝塔阶段已经过去,需要筛选各个细分行业,去挖掘阿尔法。

这会更考验基金经理的经验、认知和眼光。

02

打好开年第一枪

2023,大家都希望能打好第一枪。

这个时候发新产品的基金经理一般都是各个基金公司的王牌ACE,华夏基金王劲松也是其中之一。

作为华夏基金的董事总经理,高级基金经理,已有18年证券从业经验,长期从事年金、专户投资管理,历任机构投资总监、机构权益投资部行政负责人、公司总经理助理等。

王劲松管理华夏行业精选混合以来年化收益14.9%(截至2022.11.30),观察历史持仓可以发现,持仓以中小盘为主,大盘股为辅,除泸州老窖、阳光电源、立讯精密市值千亿以上,其他的市值都在100-1000亿之间;

技术迭代和价值发现都是一个过程,都需要用更久的时间沉淀。

王劲松的投资哲学就是挖掘行业空间大且增速较快、具备稳定盈利模式和突出的核心竞争力、优秀的管理层以及拥有明确盈利增长预期的公司。

他的持仓以成长股为主,换手率较低;电力设备代表个股持仓12个季度,基础化工个股重仓10个季度。

经历了一年的大跌,投资者盼望2023年赚钱效应的修复,王劲松对今年市场的判断是先反转后景气。

因此,王劲松担纲的新产品华夏景气成长一年持有期混合(A类 016252;C类 016253)会继承他以往的风格,集中在中小盘,搭配大盘股,在聚焦景气类成长股的同时,阶段性参与银行、金融、地产链(家居、建材等)等景气复苏的反转类投资。

考虑倒疫情防控放开初期,对经济造成的冲击比较明显,同时欧美经济陷入衰退的概率仍然较大,华夏景气成长在建仓初期会采取相对稳健的节奏。

我们也看到,产品采用一年持有期的设定可以帮助基金经理有效估算赎回压力,符合基金经理中长期布局的特性,提高管理效率,更好执行投资策略,为投资人博取长期收益。

这同时帮助投资者把握投资周期,减少错误操作带来的影响,提高投资胜率。

2023年的第一枪已经打响,请朋友们做好准备。