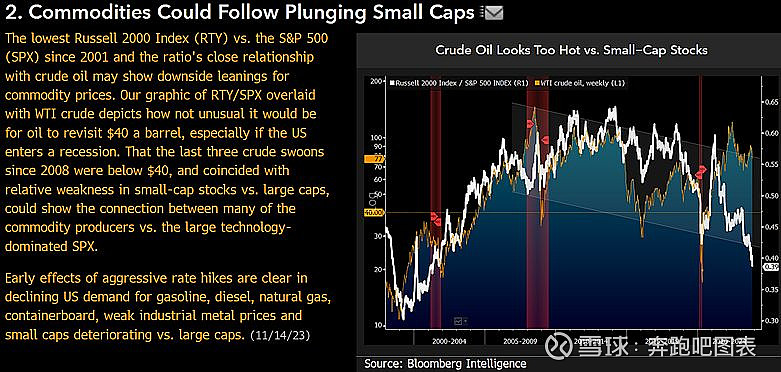

市场崩溃还是虚惊一场?解密罗素2000的持续衰落

美国小盘股指数——罗素2000指数(RTY)相对于标准普尔500指数(SPX)已经跌至2001年以来的最低点。RTY/SPX比率的下降密切反映了原油价格的趋势,表明商品价格也可能会下跌。历史数据显示,在过去的经济低迷时期,正如小盘股相对于大盘股的相对弱势所表明的那样,原油价格经常跌至每桶40美元以下。这种趋势可能会重演,尤其是如果美国进入衰退的话。毕竟大宗商品生产商(通常出现在小盘股指数中)与以科技股为主的大型指数之间的联系显而易见。

除此之外,美国对汽油、柴油、天然气和硬纸板的需求也明显下降。这种下降,加上工业金属价格疲软,反映了积极加息的早期影响。这些因素,加上小盘股相对于大盘股的表现不断恶化,进一步加大了大宗商品价格下滑的可能性。

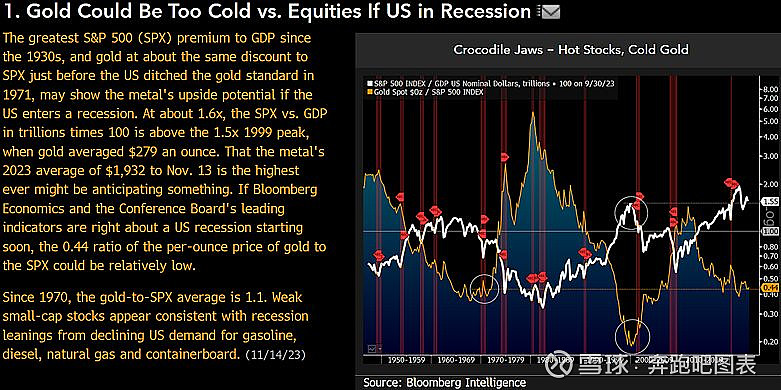

关键的市场十字路口:飙升的黄金在印证美国经济衰退的到来?

谈到黄金,它目前相对于SPX的定位让人想起1971年美国放弃金本位制之前的时期。SPX相对于GDP的溢价,处于上世纪30年代以来的最高水平,而黄金相对于SPX的折价也差不多如昨日重现。SPX的价值约为GDP的1.6倍,超过了1999年黄金平均价格为每盎司279美元时的1.5倍。值得注意的是,截至11月13日,黄金2023年的平均价格为每盎司1932美元,这个有史以来的最高水平,可能预示着市场将发生重大变化。

如果彭博和世界大型企业联合会关于美国即将陷入衰退的领先指标是正确的,那么目前每盎司黄金价格与标准普尔500指数的比率(0.44)可以被视为相对较低。从历史上看,自1970年以来,黄金对SPX的平均比率一直在1.1左右。当前的这一低比率,再加上关键大宗商品需求的下降,以及美国小盘股表现疲软所显示的美国经济衰退倾向,共同表明:如果美国经济衰退,黄金相对于股票的价值可能还有上升空间。