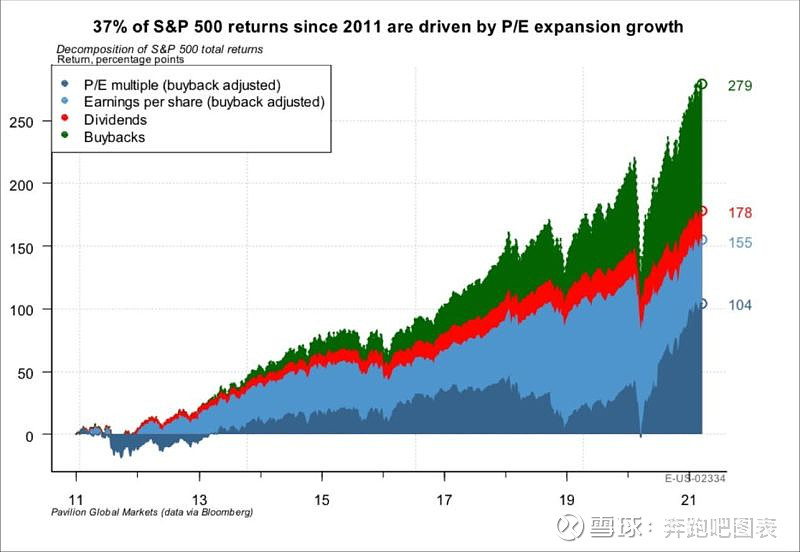

当你发现自2011年以来,标准普尔500指数股票市场中40%的回报——并非由公司盈利或股息所推动,而是由股票回购所驱动时——你会不会感觉,美国股票市场简直是人类金融工程的巅峰之作?

(数据来源:高盛、Pavilion、Bloomberg)

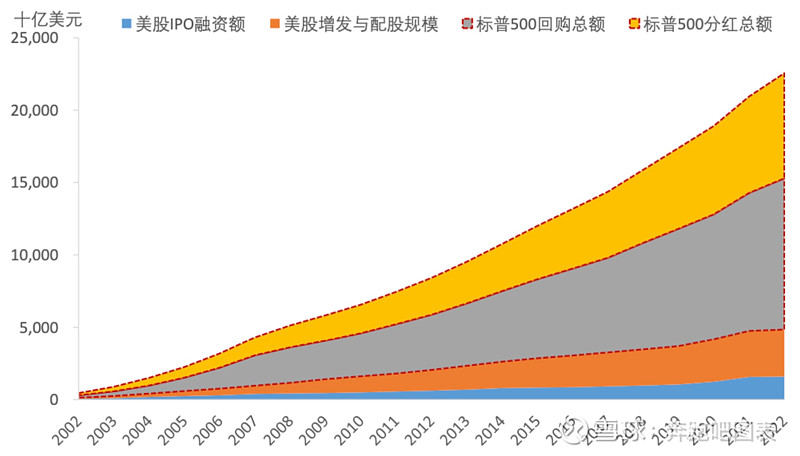

是的,美国过去累计回购和分红规模远远超过其 IPO 和再融资规模,企业向市场注入的资金规模远大于从市场中获取的资金。这里面有一个犀利的点需要被着重观察:美国股票市场的回购,大部分情况下是股价上升趋势中,甚至高位时回购。我们可以从下图回购总额与IPO融资额之间夸张的差距看出。

(数据来源:东吴证券、Wind)

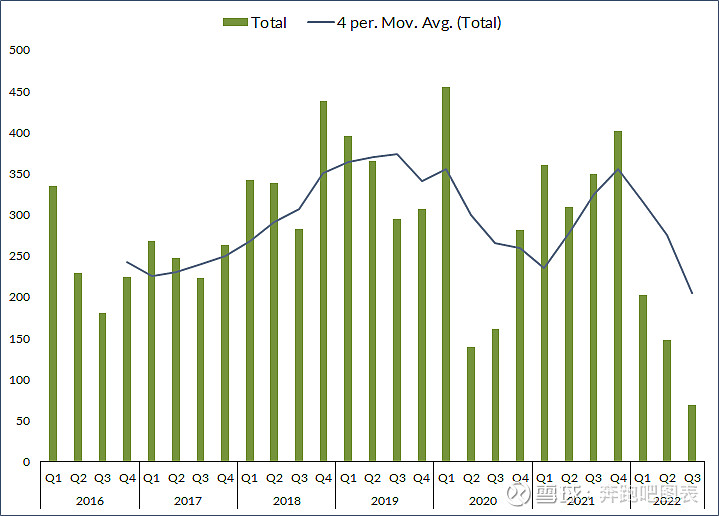

华尔街的“Wall Street Horizon”公司近期正密切关注两种形式的股票回购授权:初始授权和修改授权。在经济繁荣的时候,我们往往能看到美股上更多的这类企业回购行为的公告。

数据显示,2016年中期全球增长放缓以及2020年3月由于新冠疫情带来的不确定性时,股票回购的公告相对减少。然而,2018年,在2017年股市表现出色和《减税及就业法案》通过之后,回购计划的启动和调整数量大幅增加。

2021年这种趋势再次出现,被视为是一个投机的年份。但到了今年,股票回购的活动数量已有所减少。值得注意的是,这些数据仅统计了全球各地公司的事件次数,而没有衡量股票回购授权或实际执行的资金规模。

(数据来源:Wall Street Horizon、Bloomberg)

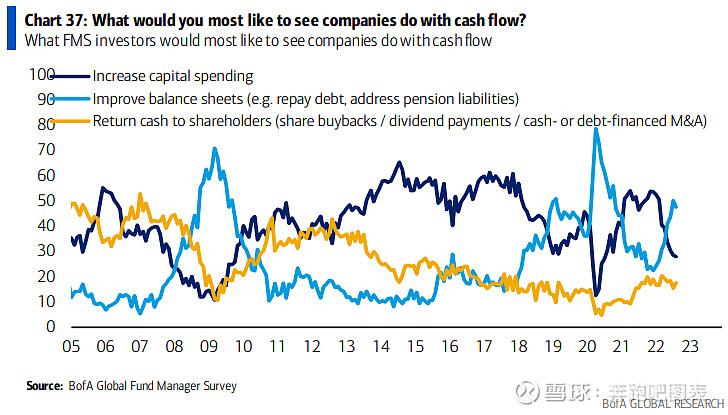

公司的现金持续增加,会使得在美上市企业高管可能对如何分配资本感到焦虑。另一种可能性是首席财务官们会更具创意地管理现金流——采用现金或通过债务融资的并购活动可能会变得更为吸引人。

根据美国银行8月的全球基金经理调查显示,当前向股东以某种形式返还资本并不是主流选择。但随着市场的波动减少,这种选择可能会有所改变。

(数据来源:美国银行、Bloomberg)

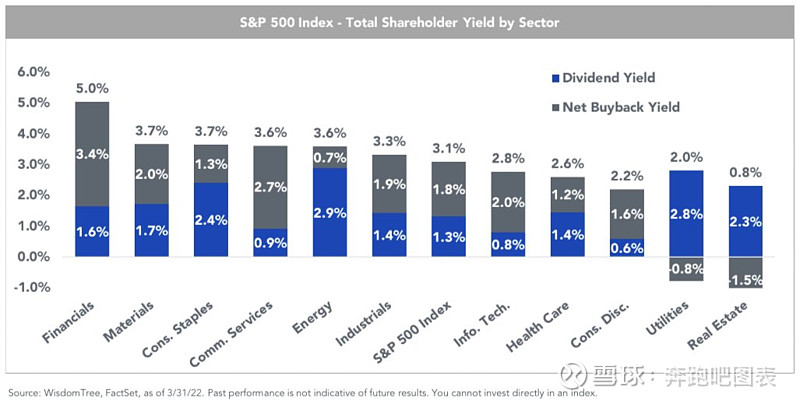

尽管股票的股息收益率是人们熟知且常引用的,但对于公司的净回购收益率——即公司回购的股票净值除以公司市值——人们的讨论则相对较少。

根据WisdomTree基于FactSet数据的分析,持有大量金融和通信服务部门股份的投资者可能面临着最大的回购税风险。另外有两个行业,即公用事业和房地产,其净回购收益率为负,因此这两行业基本不受该税的影响。

(数据来源:WisdomTree、Bloomberg)