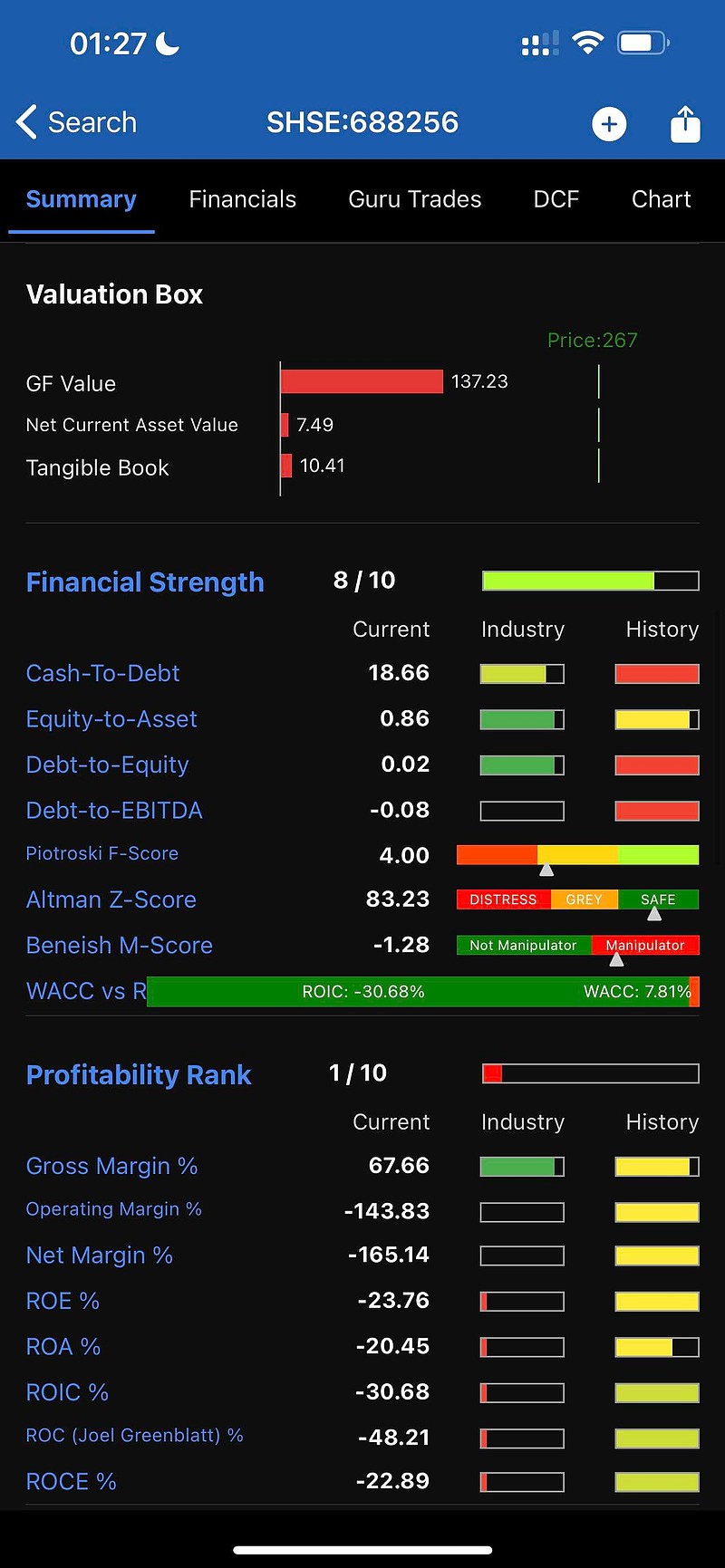

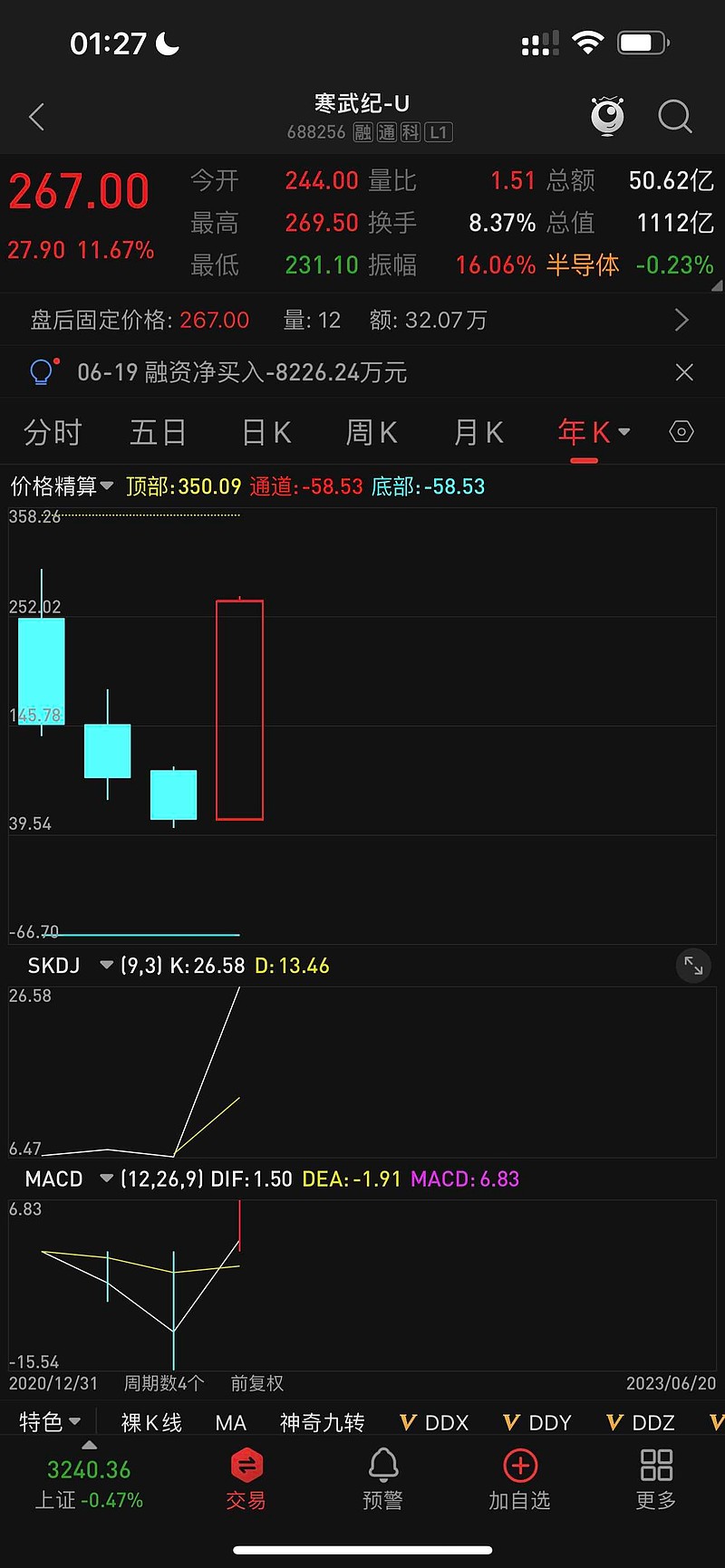

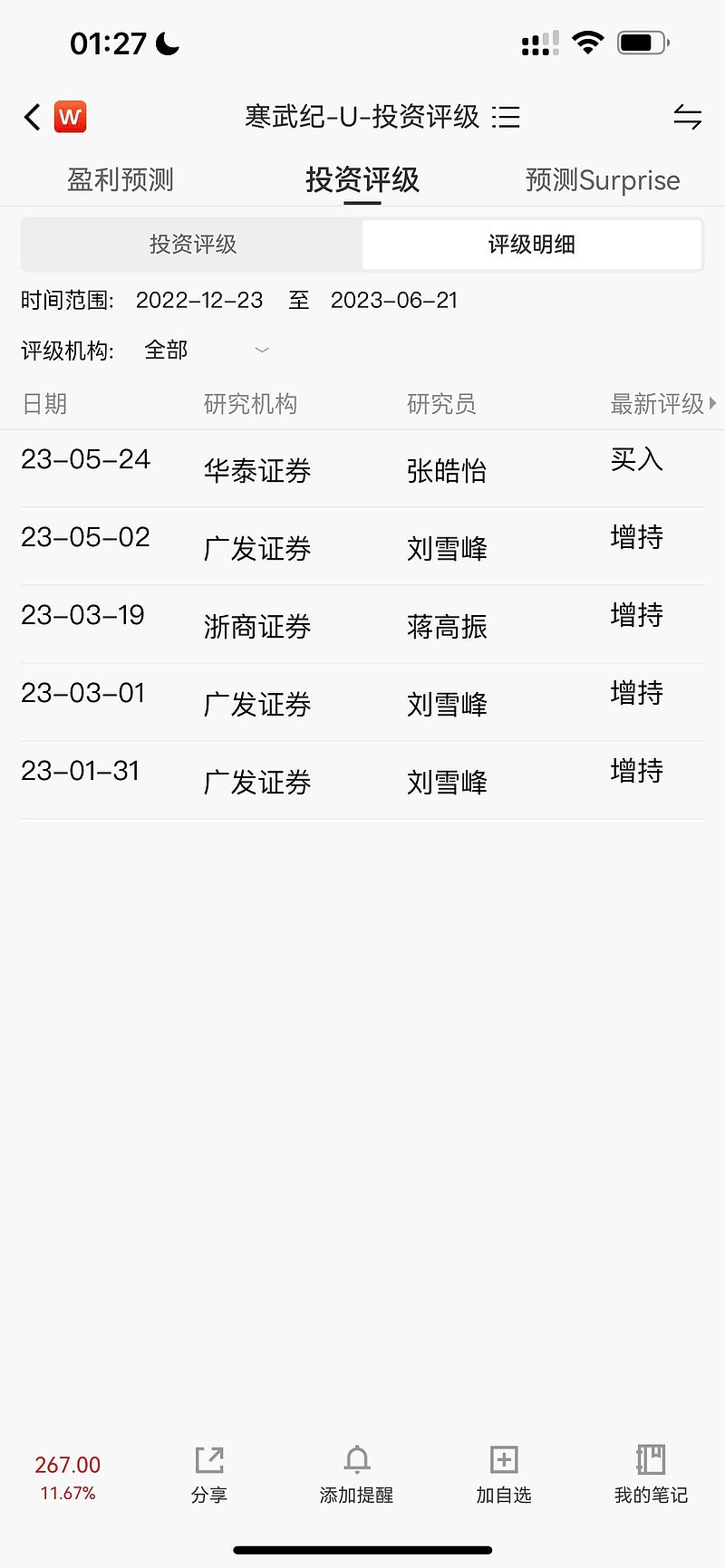

寒武纪-U(688256)于近日公布了2022年全年及2023年一季度的财务报告。数据显示,2022年全年,公司实现营收7.3亿元,同比增长1.1%;归母净利润为-12.6亿元,而2023年第一季度公司实现营收7529万元,同比增长19.5%,归母净利润为-2.6亿元。值得一提的是,公司2022年的营收结构优化带动了毛利率的稳步上升,总体毛利率达到65.8%,同比增长3.4个百分点。

据分析,公司的云端AI芯片在行业内处于领先地位,预计将受益于智能算力需求的加速。寒武纪U的产品,例如思元370等高毛利率的云端产品,已在多家头部企业如阿里云等进行了规模化销售,推动了该业务同比增长173.5%;而公司的低毛利率边缘端业务则同比减少74.7%。因此,云端产品的规模化销售有望起到示范效应,扩大互联网领域的商业化覆盖面,并在2023年推动云端产品线的高增长,进一步提升公司整体毛利率,其2023年第一季度的毛利率已经达到76.8%,比2022年第一季度提高20.2个百分点。

另一方面,浙商证券在其最新的AIoT行业点评报告中指出,产品周期与库存周期的共振可能会触发AIoT行业的“寒武纪大爆发”。AI大模型的出现,如OpenAI的ChatGPT,实现了自然语言交互,改变了人与机器交互的方式,使得万物互联成为可能。AIoT作为产品落地的关键入口&接口,其重要性显得尤为突出。随着基于AI大模型的生态系统构建成为竞争的核心,以及库存周期与产品周期的共振,各类新型AIoT产品正在加速落地,有望在2023年下半年带来“寒武纪大爆发”。