当全球石油经济学家和杠杆交易者在布伦特轻质甜原油价格前景上产生分歧时,我更倾向于追随能源市场的大众趋势。因此,自去年夏天以来,我持续在雪球看空布伦特,以追踪洲际交易所布伦特合约的净投机头寸。最近暴跌前,我还再度坚定看空这一项资产。

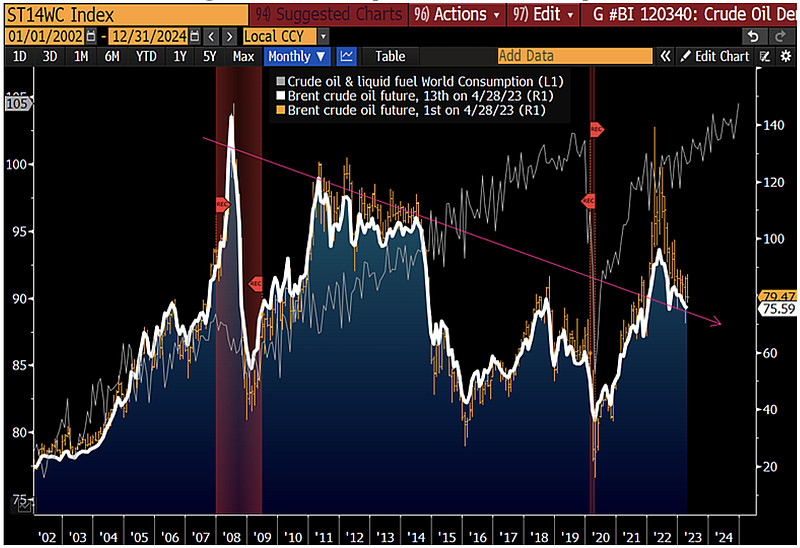

这一路走来,欧洲的温暖冬季、天然气价格的崩溃,以及克里姆林宫在欧洲战争中的低效表现,还有尽管我们放宽了严格的防疫措施,但柴油和石化需求仍然平平。接踵而至的,还有硅谷银行的破产引发的美国地区银行危机,拜登未能补充战略石油储备(SPR),以及全球经济衰退疑云——诸此种种,都导致布伦特原油价格从去年夏天的高点下跌了50美元一桶。即使是近期的沙特/OPEC+减产,也无法改变在石油期货交易所占主导地位的熊市情绪。然而,上周布伦特原油9%的价格暴跌告诉我,我们正处于经典的技术性投降交易的边缘。

在布伦特原油连续三周下跌后,收盘价降至72美元,这是自2021年12月以来的最低点。因此,我有很多朋友开始积累在英国/法国的七大石油公司,佩尔米安盆地的石油服务公司/页岩公司以及墨西哥湾的海上钻井公司的股份。巴菲特也在积极布局与能源、资源行业相关的日本头部商事集团。黄金市场教会我,专家和银行家的预测毫无价值,唯一重要的信号就是价格行为、期权偏斜和交易头寸数据。

我们在2022年第四季度和2023年第一季度所观察到的库存积累已经在炼油厂维护期/北美夏季驾驶季节的前夕达到顶峰。6月份,正当需求即将大幅上升之际,沙特和OPEC的减产行动将开始生效。虽然中国的经济发展势头正在加速,但我依然怀疑那种认为全球需求将增长2百万桶/日,以及OPEC的减产计划将持续至2023年底,从而触发市场紧张的宏观经济共识是否有实际意义。

我难以接受高盛的预测,即到2023年圣诞节,布伦特原油价格将飙升至每桶95美元。毕竟,这就是那个在雷曼兄弟破产前夕,预测原油价格将超涨至每桶250美元的投行。在高盛当年的预测分析之后,在接下来的六个月里,布伦特原油价格却大跌100美元,直至每桶只剩40美元,利雅得被迫扮演了黑金最后生产商的角色。

即使有短线的技术反弹,全球经济衰退的风险,以及债务上限的美国内部政治冲突,或美联储/欧洲央行的任一方的超预期鹰派政策,都可能导致油价再次暴跌至每桶60美元。当然,沙特必然要采取行动来保护他们的社会福利安全网。至于我,目前我不再看空布伦特/WTI期货合约,反而也配置了一些能源股票。这是因为那些隐藏在幕后、伪装成阿尔法收益追求者的投资者仍有大量超配的指数头寸待售出。往后的交易将变得复杂,原油买方依旧需要谨慎。

参考图表

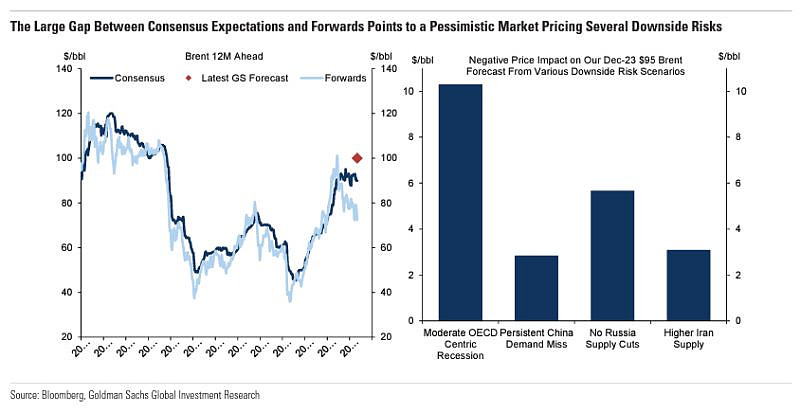

1、预期一年后的布伦特油价与远期价格之间的差距高达29%,在历史数据中位于第98百分位。我们发现,当市场预期高于远期价格时,未来现货价格往往会显著高于远期隐含水平。一个以今天的差距为基础的模型表明,在美国没有经济衰退的情况下,12个月后的现货价格将比今天的远期价格高出16%,但如果发生经济衰退,现货价格将低于远期价格4%。高盛预测,布伦特原油价格将在今年12月攀升至每桶95美元,且到2024年4月有望达到每桶100美元,这主要是预期下半年会出现大规模供需短缺。

2、看涨需求的共识可能反而导致能源价格的风险。在全球最大经济体陷入衰退、各国央行采取史上最激进的紧缩措施之际,寄望全球原油需求迅速复苏似乎不太合理。图表展示了2008年布伦特原油价格见顶时可能的熊市开端和复苏趋势。但是,我们应该注意到一个关键异常点:市场普遍预期需求会强劲反弹。在这种情况下,价格下跌的风险可能更大,尤其是在乐观的需求预期无法实现的情况下。对于看涨者而言,“定价”是一种风险,因为多数大宗商品往往会回归生产成本,特别是在类似2022年的价格飙升给消费者和经济带来压力的情况下,正如美国天然气市场所展示的那样。

3、2022年,在油价迅速上涨的背景下,市场需求下降更是非常明确的,但市场面临的综合的经济利空可能更为复杂和持久。过去两次美联储在需求和价格以类似速度下跌时都在放宽政策。

@ETF星推官 #国六b排放标准7月起正式实施# $能源ETF(SZ159930)$ $石化ETF(SZ159731)$