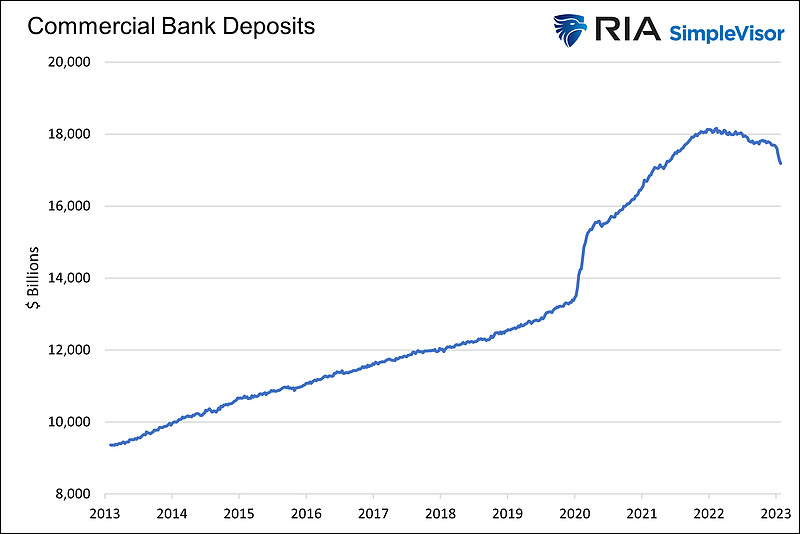

下图显示,过去一年美国商业银行的存款减少了约1万亿美元。因此,银行需要寻找新的存款来源、借款或出售资产来弥补损失。

对银行生存能力的担忧可能迅速演变成违约。与以往的银行挤兑不同,现在储户可以全天候在几秒钟内将资金从银行电汇出去。由于数字银行挤兑,硅谷银行破产,其客户在短短几天内提款约420亿美元,占其总存款的四分之一。

存款迅速流失让硅谷银行等陷入困境,并引发了第二个问题。许多银行按照购入价格对其资产负债表上的资产进行定价。然而,由于利率上升,几乎所有情况下的当前价值都低于购入价格。

当银行们需要现金来替代存款,他们面临两个选择:一是筹集新存款,即向客户支付高达4%的利息,远高于目前支付给储户的微不足道的近0%利率;二是出售资产。

10比1的整体杠杆率意味着银行资产只需损失10%,就足以抹去其股本缓冲。2022年,无风险美国国债和抵押贷款的价值下降了约20%。由于筹集新存款对硅谷银行等同病相怜的银行们来说不现实,它不得不出售资产,并承认损失超过其股本缓冲。

于是……