🚨 深度讨论 🇺🇸令人担忧...美国财政部长珍妮特·耶伦昨天表示,如果国会不提高债务上限,美国可能在6月1日前无法支付其账单。这给拜登总统和议员们带来了压力!

自今年1月份触及目前31.4万亿美元的法定上限以来,财政部一直在通过使用特殊的会计手段来避免可能的联邦债务违约。然而,在本月之后,这些特殊操作将无法继续帮助避免违约。

那么问题来了,如果债务上限最终未能提高,美国可能会……

经典的债务上限讨论再次成为焦点,美国债务违约威胁以及其他悲观言论在美国肆虐,直至债务上限也许再次提高(即问题暂时搁置)。

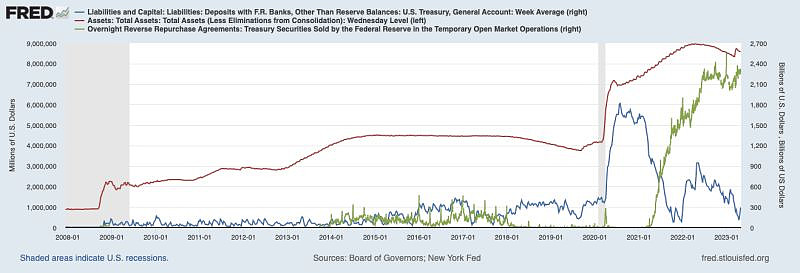

然而,犀利且深度地去看,问题的根源并非债务上限,而是自2008年量化宽松(QE)和零利率政策(ZIRP)问世以来,美国财政状况已经完全失衡,如下图所示。

美国政府的“净流动性”包括三个要素:

美联储的资产负债表(a),红线

财政部总账户或TGA(b),蓝线 - 强烈建议您了解TGA!

隔夜逆回购(c),绿线

因此,“净流动性” = a - b - c

目前这个净流动性相当低,更令人担忧的是,自2020年以来,这三个指标变得非常混乱,而以前相对“平稳”,现在具有更多波动性。TGA目前为1670亿美元,而一年前为1万亿美元。

最后一点,美国联邦存款保险公司(FDIC)担保银行存款的款项来自TGA。

嗯,我就说到这里,你觉得还需要我继续多说下去吗?

$标普500指数(.INX)$ $上证指数(SH000001)$ $第一共和银行(FRC)$ #美国联邦存款保险公司接管第一共和银行#