尽管自3月份硅谷银行危机以来,抵押贷款支持证券的波动性有所回落,但由于投资者将基金经理视为边际购买者,MBS利差仍然面临压力。鉴于SVB资产出售才刚刚开始,以及可能出现更多银行动荡(最近一次涉及第一共和国银行的头条新闻),MBS投资者的谨慎似乎是合理的。

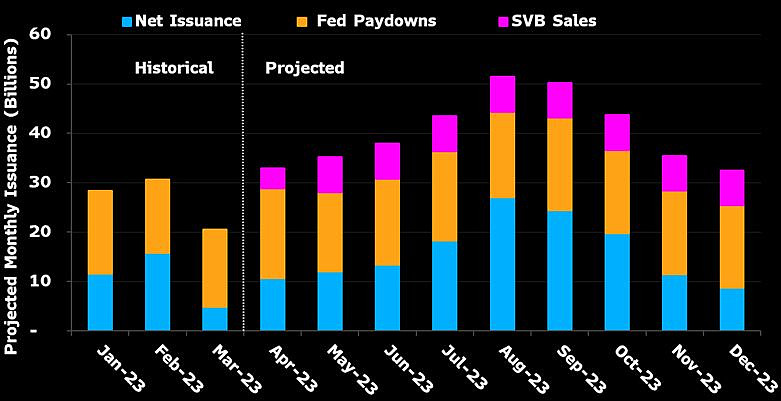

按照历史标准,新的MBS发行应保持较低水平,但如果加上美联储的减持和SVB的抛售,到2023年,机构MBS的净有效供应总额将升至4,000亿至4,500亿美元,略高于过去十年的平均水平。预计银行将继续吸收比往常少得多的供应,存款数额仍在下降,这使市场的供需动态转为负面。