❗$Teck Resources(TCK)$ 股东应与$GLENCORE PLC(GLNCY)$ 交易❗

中国投资有限责任公司、道奇&考克斯、加拿大皇家银行全球资产管理公司、戴维斯精选顾问公司和埃格顿资本(英国)有限责任公司❗正在支持该交易!❗

我猜泰克的乔纳森·普莱斯认为他可以从嘉能可的加里·纳格尔那里获得更多利益。

从泰克资源有限公司的角度看,这笔交易颇具吸引力:

对泰克股东具有高度的增值作用与最终持股比例相比,泰克股东的实质性贡献低于嘉能可尽管收入下降速度更快,但泰克的估值更高。

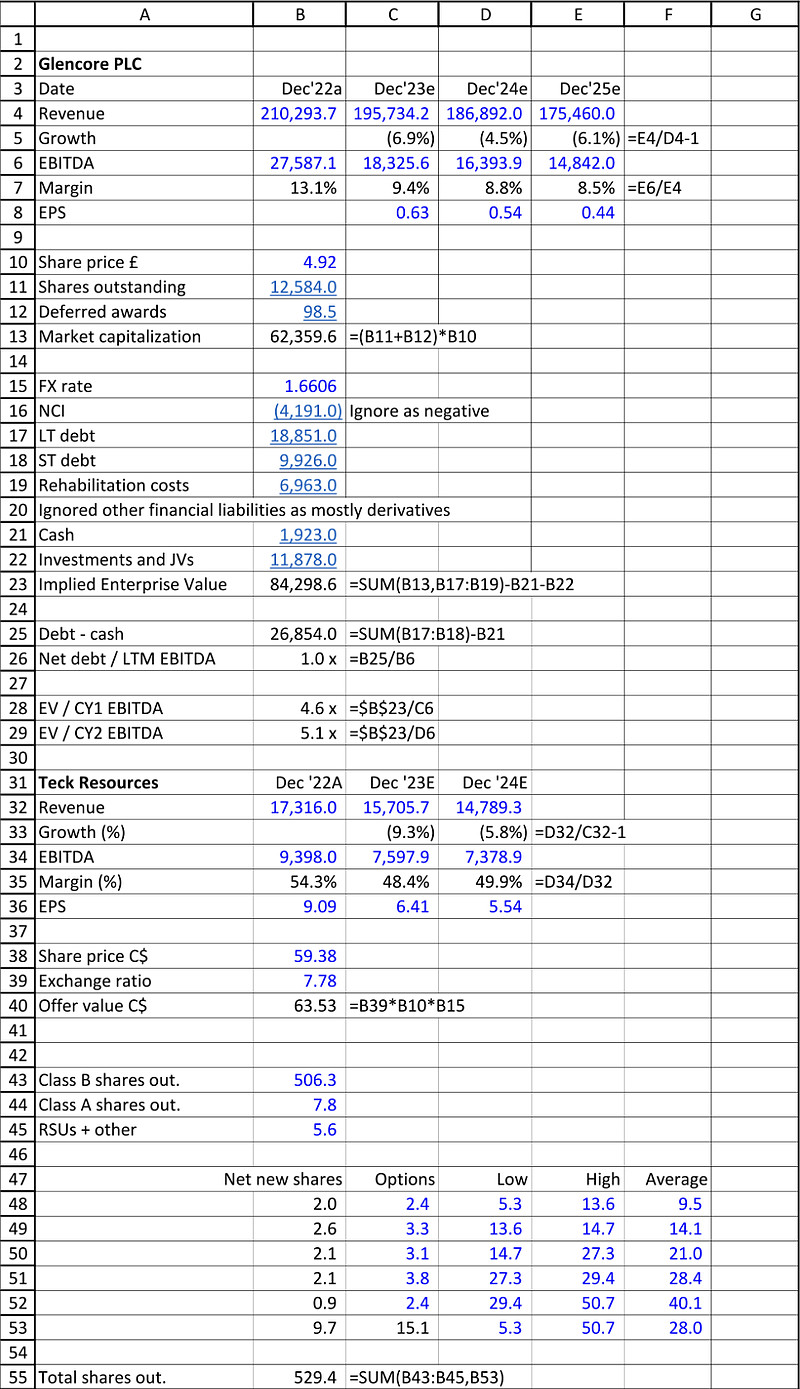

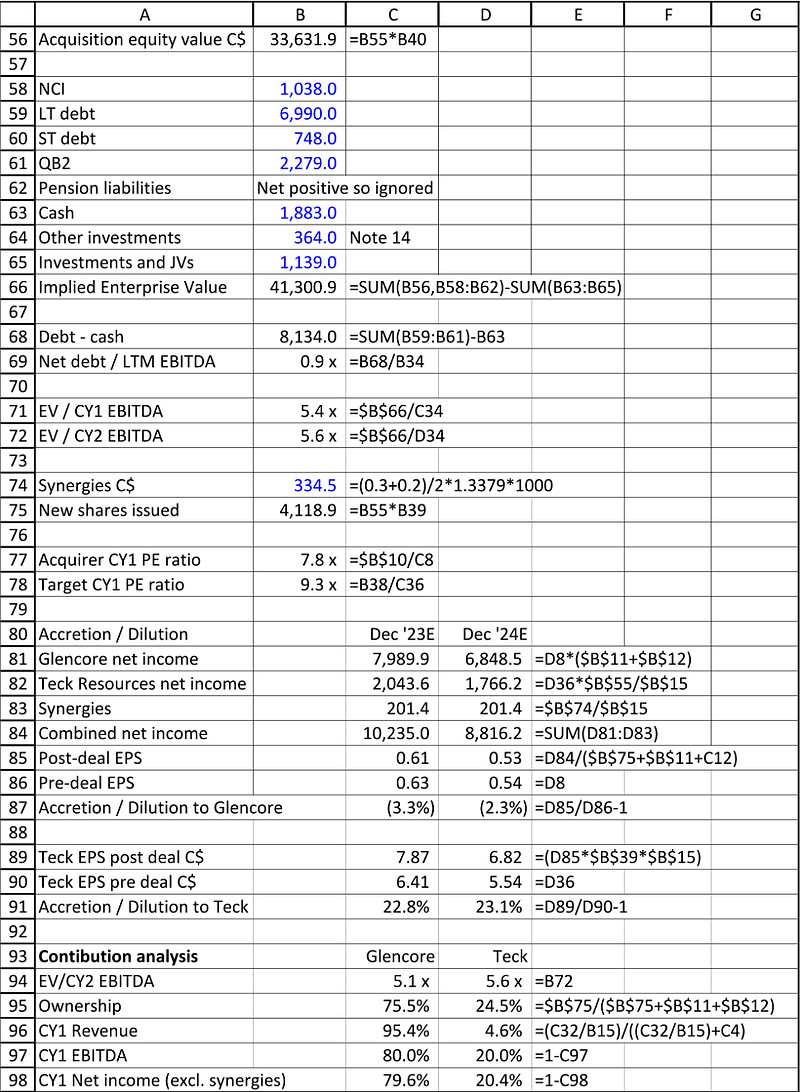

增值/稀释

短期内,收购对嘉能可股东产生稀释作用,2023年12月稀释3.3%,2024年12月稀释2.3%。另一方面,收购对特克股东产生增值作用,2023年12月增值22.8%,2024年12月增值23.1%。这表明,在每股收益方面,这笔交易对泰克股东更有利。

协同效应

预计两家公司合并后的净收入将因协同效应而增加,201.4亿元分别为2023年12月和2024年12月的预测数据。这将为合并实体节省成本并提高运营效率。然而,嘉能可将获得更大的份额。

贡献分析

预计嘉能可将拥有合并后公司75.5%的股权,而Teck将占有24.5%的股权。嘉能可将为合并公司的第一个财年收入贡献95.4%、第一个财年EBITDA的80%和第一个财年净收入的79.6%(不包括协同效应)。两家公司的杠杆水平相似,尽管嘉能可持有略高于75%的股权,但它们贡献了80%的EBITDA、95.4%的收入和近80%的净收入。短期内,两家公司的收入都有所下降,但Teck Resources Limited预计在第一个财年的收入将下降9.3%,而嘉能可的降幅仅为6.9%。从贡献角度来看,这对Teck Resources的股东来说是一笔非常好的交易。

估值分析

嘉能可的EV/CY2 EBITDA倍数为5.1倍,相较于泰克的5.6倍略显低一些。这意味着相较于泰克资源,嘉能可的估值相对更具吸引力。

总结

嘉能可收购泰克资源可能会导致嘉能可股东在短期内面临权益稀释,而泰克股东则有所增值。预计合并后的企业将从协同效应和运营效率的提升中获益。在合并后的公司中,嘉能可将占据主导地位,并对财务业绩贡献更大。尽管短期稀释可能令嘉能可股东担忧,但长期来看,协同效应以及更加多元化和稳健的投资组合所带来的利益有望抵消最初的不利因素